Vijesti

Koeficijent dovgostrokovo platospromozhnosti normativne vrijednosti. Sustav indikatora evaluacije u industriji platformi

U članku analiziramo glavne koeficijente platformske sposobnosti poslovanja i formulu njihova rasta.

Platopromozhníst pídpriêmstva. Ugovoreni sastanak

Platomogućnost- Izgradnja poduzeća će u dogledno vrijeme u potpunosti isplatiti njegovu gušu poslodavcima. Platopromozhníst označava financijsko stanje, nakon smanjenja pariteta platospromozhností što dovodi do povećanja rizika od bankrota poduzeća. Za ocjenu financijsko stanje vikoristovuyut coefítsíênti platospromozhností, scho dati kolíkísnu karakteristika poduzeća.

Da biste otplatili svoju gušu (kredite), posao može pobijediti kao mačka, pa ja vidjeti drugačije imovine, koja može imati različitu razinu likvidnosti. Na taj se način formira platforma poduzetništva za ravnotežu dvaju čimbenika:

- prisutnost imovine pod stjecanjem različitih vrsta;

- jednaka likvidnosti imovine, koja je određena stupnjem njihove realizacije.

Struktura poslovne imovine

Pogledajmo strukturu poslovne imovine koju čine obrtna i trajna imovina. Tekuće poslovne aktivnosti- Tse aktivirati, yakí se može uzgajati u koshti istezanjem jednog ciklusa (1 godina). Stalno aktivan formiraju se od glavnih sudionika virobnitstv i ne preuzimaju sudbinu virobnitstv bez posrednika. Sva poslovna imovina rangirana je prema razini likvidnosti, tobto. u zastoju u kvaliteti njihove provedbe (prodaje) i preobrazbi u koshti. Što je veći broj visokokvalitetnih sredstava, to je platforma veća. Poredak imovine prema stupnju brzine implementacije:

Visokokvalitetna likvidna imovina (A1)

Visokokvalitetna imovina pothvatima formirati skupinu obrtne imovine i postići maksimalnu brzinu implementacije i vlastite transformacije u kat. U najvažniju imovinu spadaju: gotovina na blagajni, kratkoročni financijski depoziti banke i vrijedni papiri.

Aktivacije koje se brzo implementiraju (A2)

Shvidko provedbu poslovnih aktivnosti biti uključeni u skupinu obrtne imovine i uključuju naplatu dugova (<12 месяцев) и вклады в банк.

Potpuno prodana imovina (A3)

Potpuno realizirana imovina ulaze u grupu protočnih sredstava proizvodnje i uključuju: naplatu dugova (> 12 mjeseci), zalihe gotovih proizvoda, sirovina i materijala, nedovršena proizvodnja i gotovu robu, MPE za cijenu.

Važne implementacije sredstava (A4)

Važna implementacija imovineê trajna imovina poslovanja i uključuje: budívlí da spore, posjedovanje, transport, zemljište, nematerijalna imovina: patente, žigove.

Vídminníst platospromozhností víd víd kreditospromozhností vídpriêmstva

Razumijevanje platforme za promicanje poslovanja iz kreditne industrije. Pogledajmo izvješće o pregledu. To je glavna stvar, zato je to platforma - mogućnost otplate gušavosti uz pomoć bilo koje vrste imovine. Kreditna industrija također odražava veći svijet otplate gušavosti za pomoć srednjoročne i kratkoročne imovine poduzeća, za vinograd trajne imovine: budivel, sporud, prijevoz, Zemlja itd. Otplatu gušavosti za dodatnu potporu postmortalne i potpunije realizirane imovine treba dovesti do smanjenja morbiditeta, a kasnije i do smanjenja financijske stabilnosti u dugoročnoj perspektivi.

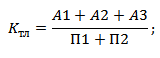

Koeficijenti platformske sposobnosti poslovanja

Za procjenu sposobnosti vikorističkog poslovanja za promicanje platforme, daju se sljedeće naznake:

Koeficijent linijska likvidnost - Pokazivanje mogućnosti obveze plaćanja za svoje naoštrimo gušu za pomoć obrtne imovine. Dolazi formula rozrahunke:

(analogno: terminova likvidnost) - pokazuje mogućnost otkupa za dodatne kratkoročne usjeve i visokokvalitetna sredstva njihovih kratkoročnih usjeva. Formula za ružmarin može izgledati ovako:

Normativna vrijednost koeficijenta brze likvidnosti Do bl > 0,7-0,8.

Koeficijent apsolutne likvidnosti- Vídobrazhaê zdatníst podpriêmstva za dodatne visokokvalitetne imovine za plaćanje njihove kratkoročne gušavosti. Indikator je osiguran prema formuli:

Normativna vrijednost za K abl > 0,2.

- Pokazuje mogućnost preuzimanja obveze plaćanja dijelom vaše gušavosti korištenjem vrsta imovine. Ova emisija uključuje i kratke i duge redove gušavosti. Formula rozrahunku ê vídnoshennym víznachenoí̈ sumi aktívíví pravivív.

Yakshcho zagalniy pokazannik likvidnost Col > 1 - optimalni omjer likvidnosti.

Zakon "O nemogućnosti (stečaj)" sadrži tri koeficijenta koji se koriste za ocjenu učinkovitosti plaćanja poslovanja: Prikazi podataka zastosovuyutsya praktički poput informativnih prikaza.

- Vídobrazhaê zdatníst pídpriêmstva vídnoviti priyatny ríven ítochí íkívídnosti protyag 6 mjeseci. Dolazi formula za stopu rasta koeficijenta obnove platoa:

K vp - koeficijent prepoznavanja poslovanja koji promovira platformu;

Normativne vrijednosti indikacije uzimaju se u obzir K vp > 1 - određuje mogućnost prihvaćanja nove razine plato kapaciteta za razdoblje od 6 mjeseci. Yakscho Do vp<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Omjer troškova i koristi- Vídobrazhaê mozhlivíst pogreshhennya platospromozhností podpriêmstva protyag 3 mjeseca. Formula za rozrahunke ove emisije je sljedeća:

Unitarnom poduzeću - koeficijent trošenja plaćanja poduzeća;

K tl - koeficijent likvidnosti toka po cob (0) i na primjer (1) solarno razdoblje;

Do normi - normativna vrijednost koeficijenta likvidnosti toka (Do normativa = 2);

T - analiza zimskog razdoblja.

Normativni koeficijent troška učinkovitosti plaćanja K up > 1 - razina krivnje prijetnje troška učinkovitosti plaćanja za razdoblje od 3 mjeseca je mala. Do pakiranja< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Sažetak

U ovim člancima pogledali smo razne koeficijente platforme za promociju poslovanja i formule za njihovu rozrahunka. Poduzimanjem je potrebno odmah provjeriti ravnotežu vlastite platospromozhnosti, oskolki bez posrednika određuje financijski status i stabilnost dugoročnog razvoja. Krym koefitsíêntív likvídností na platospromozhníst vplyvayut koefítsíênti struktsi kapitalu, profitabilnost i promet, da pripriêmstvo treba majka sustav procjene i dijagnostike financijskog stanja.

Bilo da se radi o poduzeću u tijeku provođenja rozrakhunkiva s protustrankama pobjedničke financijske imovine, tako da je smrad vicorating uključen u proces nabave sirovina i materijala, plaćanja kredita i kupnje fiber-resurs fondova. Ruh koshtív zdatne vplinut na proces virobnitstva, da sve pídpriêmstva daju peni tokove analize kako bi se produktivno poboljšalo planiranje i predviđanje učinkovitih opcija za razvoj pídpríêmnitskoi íyalností. Najpopularniji pokazatelj u ovoj sferi je platformska industrija.

OZNAKA

Platomogućnostê sposobnost poduzeća da cijelo vrijeme i cijelo vrijeme vrši plaćanja za svoju gušu drugim ugovornim stranama (posle-zaposlenicima i vjerovnicima).

Formula sposobnosti promicanja platforme pomoći će u određivanju učinkovitosti aktivnosti bilo koje tvrtke.

Vidite nemirnost

Za kratko razumijevanje formule za sposobnost promicanja platforme, možemo promatrati krhkost organizacija na sličan način kao i vremenski karakter:

- Dovgostrokovljeva ogradaê mogućnost plaćanja gušavosti u smislu više od sudbine, u svojoj analizi vrste ograde prenosi pogled na broj indikacija: neto kapital pripriyemstva, vídnosini pozikovogo i vlastnogo kapitala, zakazivanje otplate duga, pokriće dugova i ín.

- Blokiranje kratke linijeê mozhlivíst platiti za gušavost za jednu godinu. Postoji prijenos rozrahunok spívvídnoshnja in-line sredstava i ograda kratkog karaktera.

Formula platformi

Formula za promicanje platforme zloglasnog izgleda izgleda ovako:

CP \u003d SA / (Zcr + Zdebt)

Ovdje je KP platforma poduzetništva,

SA - raznolikost imovine,

Zkr - ograda kratkog reda,

Zdravlje je dugoročan dug.

Formula za promicanje platforme (inovacija)

Pogledajmo i formulu za obnovu sposobnosti promicanja platforme, danu na sljedeći način:

Ovdje je KVP znak obnove promicanja platoa,

TL post. – pokazatelj likvidnosti toka po razdoblju klipa,

T je zlatno razdoblje.

Za druge, broj 6 znači vremenski interval za pivroku (6 mjeseci) - razdoblje trošenja platoa.

Indikator likvidnosti toka (TL) za formule za osiguranje od očekivane volatilnosti tokova imovine tvrtke na kratkoročni trošak:

TL = SOA/KO

Ovdje je SOA broj prometne imovine,

KO - kratkolinijska gušavost.

Primijeniti rješenje zadataka

GUZA 1

| menadžer | Razrahuvat pokaznik vídnovlennya platospromozhností za ríchnuyu računovodstvo zvítnístyu kompaníí̈: Cob Roku: Raznolikost tekuće imovine - 1725000 rubalja, Kratkotrajna gušavost - 1535000 rubalja, Na kraju godine: Raznolikost tekuće imovine - 1819000 rubalja, Kratkotrajna gušavost - 1.230.000 rubalja, |

| Riješenje | Za određivanje koeficijenta obnavljanja platnog kapaciteta potrebno je razviti likvidnost toka prema formuli: TL = SOA/KO TL (poch.roku) \u003d 1725000 / 1535000 \u003d 1,12 TL (kin.roku) = 1819000/1230000 = 1,48 Formula za učinkovitost platforme (inovacije) za postizanje zadatka izgleda ovako: Kvp \u003d (TL + 6 / T (TL - TL post.)) / 2 Kvp \u003d (1,12 + 6/12 (1,12 - 1,48)) / 2 \u003d 0,47 |

| Vidpovid | Kvp = 0,47 |

GUZA 2

| menadžer | Razrahuvati koeficijent potpore plaćanja za sljedeće indikacije: Iznos nematerijalne imovine - 120.000 rubalja. Bankovni zajam na rok od 6 mjeseci - 118.100 kr., Raznolikost posjeda - 1415000 rubalja, Posuđivanje od poreza - 62.000 kr., Skladišni inventar - 63.000 rubalja, Dovgostrokovy bankovni zajam - 1015000 rubalja, Zobov'yazannya ispred post-zaposlenika - 115.000 rubalja. Koshti za rosrachunk rahunka - 519.000 rubalja. Označiti indikator koeficijenta platforme-promicanje poduzetništva. |

| Riješenje | Formula za koeficijent produktivnosti platforme za koji zadatak izgleda ovako: Kpl \u003d SA / (Zkr + Zdebt) K pl \u003d (120000 + 1415000 + 63000 + 519000) / (118100 + 62000 +1015000 +115000) K pl = 2117000 / 1310100 = 1,62 Visnovok. Pokazatelj produktivnosti platforme veći je od jedan, pa možemo reći da zbroj imovine poduzeća može više nego pokriti kratkoročno i dugoročno ograđivanje. Rad tvrtke je učinkovit. |

| Vidpovid | Do pl \u003d 1,62 |

Volosnikov Sergej Nikolajevič Kerivnik za Odjel za procjenu i financijsko-ekonomsko vještačenje

Nacionalni stručni biro ANO (ANO NEB)

Valja napomenuti da puno borzhnika nije zvalo Rosstat. Zvítníst nije analiziran pravna pitanja, yakí oblik računovodstva zvítníst za jednostavan sustav U analizu su uključeni pokazatelji aktivnosti poduzeća s nultim prihodom, dijelovi interesa za osnivanje aktivnih poduzeća. Kao rezultat selekcije, selekcija je izgubila samo 212 tvrtki. Akcije postupka za analizu boržnikova dovršene su svjetovnim uslugama, ili na spoju s dnevnim stazom, dovoljnim za proizvodnju brodskih vitrata i financiranje postupka. Njihove izložbene ponude bile su osigurane u rozrahounkama, ali krhotine svejedno svjedoče o neplatospromociji.

Ispod je prikazana vrijednost koeficijenata tekuće likvidnosti.

Iz histograma se može vidjeti kako su koeficijenti analize tvrtki sniženi na datum datuma: pomaknuli su se ulijevo, pritisnuti na os. Uz ovu "normativnu" vrijednost KTL-a iz tablice br. 1, više od 2, može biti manje od 10 tvrtki za vrećice u 2015. i 7 tvrtki za vrećice u 2016. godini, što bi trebalo postati manje od 5% svih tvrtki u izboru .

Prosječna vrijednost koeficijenta likvidnosti u 2015. godini iznosila je 1,12, medijan 1. Prosječna vrijednost u 2016. godini iznosila je 0,8, medijan 0,69. U slučaju otplate podaci TOV "Basis" (IPN 4502017541) u 2016. nisu bili osigurani. Iznos kratkoročnih obveza smanjen je s 23 milijuna rubalja na 154 tisuće rubalja. rub., Partnerstvo izgubilo uglavnom dovgostrokoví zobov'yazannya. Kroz ce ispred dana stečaja, koeficijent tekuće likvidnosti današnjeg dana.

Prosječna vrijednost promjene koeficijenata razdoblja isporuke i medijana su bliski i skuplji -16,23% i -20,2%, po svemu sudeći. Ako uključimo pokazatelje tvrtki čiji su se pokazatelji likvidnosti poboljšali, prosječno smanjenje KTL-a iznosit će 39,19%, medijan je 34,9%. Na taj način je promjena koeficijenta likvidnosti toka veća od niže za 35%, što može biti dokaz prisutnosti znaka nesposobnosti i rizika od stečaja.

Kada analіzі koefіtsієntіv absolyutnoї lіkvіdnostі kompanіy іz vibіrki, slіd zaznachiti scho u 31 pіdpriєmstva utabore se na 2015/12/31 Boule vіdsutnі visokolіkvіdnі imovina otzhe, vrijednosti koefіtsієnta postaje 0. Troch bіlsh nіzh nakon 12 mjeseci na schodo rozglyanutih borzhnikіv Bulo uveo sposterezhennya, tobto vimogi kreditorіv boule recognition by priming. Uoči dana, tijekom dana su bili aktivni stečajevi velikog broja poduzeća u 57 borzhnika, što bi postalo 27% ukupnog broja poslovnih poduzeća u zemlji. A da bismo zaštitili tvrtku, vrijednost kabela bilo koje vrste je 0 do 0,05 (manje od najmanje “norme” u tablici 1), tada je često skuplji 83,5%. U tom rangu, teoretski, ima malo fleksibilnosti, kao da će 16,5% tvrtki, uvođenjem sigurnosnih mjera, otplatiti izjave vjerovnika (pa makar često, primjerice, ubijajući svjetsko dobro).

Vrijednost koeficijenata apsolutne likvidnosti reprezentacija dalje je podijeljena.

Prosječna vrijednost koeficijenta apsolutne likvidnosti do 31. 12. 2015. iznosila je 0,1, medijan 0,01. Prosjek za 2016. je 0,056, medijan je 0,0013.

Ako u analizu uključimo pokazatelje tvrtki čije su vrijednosti Kabla smanjene, kao i poduzeća s nultom visokokvalitetnom imovinom, onda je prosječni pad Kabla 59%, medijan 68%.

Slijedi pogled na vrijednosti koeficijenata ugara po vrstama djelatnosti. Ispod u tablici su naznake za vezice, na koje ima više borzhnikova iz motika, kao i podaci o rozrahunkovima iz informacijskog resursa "SPARK" i usluge "Testfirm".

Tablica 2

* U nekim kuhinjama, SPARK koeficijenti mogu imati nenormalno visoke vrijednosti, očito se tijekom analize ne provodi filtriranje bilo kakvih netočnih računovodstvenih podataka.

Visnovki

- Analizirajući koeficijente likvidnosti, nakon povlačenja podataka iz normativnih vrijednosti, te iz stvarnih naznaka u galeriji, u kojoj mjeri tvrtka treba lagati. Ugar ovisno o vrsti djelatnosti, koeficijenti situacije variraju. U tsomu visnovkív o platospromozhníst pídpriêmstva síd vrakhovuvat zmíní koefítsíênív íkvíênív ín stepovíy dynamítsi.

- Promjena koeficijenta tekuće likvidnosti za 35%, a promjena koeficijenta apsolutne likvidnosti za 60% i više može biti pokazatelj vidljivosti, znak nelikvidnosti i rizika od bankrota druge ugovorne strane. Kada se pokaže znak stečaja, arbitri bi trebali uzeti u obzir takav pad do stotog povećanja vrijednosti i onda, molim vas, analizirati sat takvog pada.

- Uz potrebu za oprezom, 27% poduzeća iz izbora dnevno visokokvalitetne imovine: troškovi i financijska ulaganja. 16,5% poduzeća može imati vrijednost koeficijenta apsolutne likvidnosti veću od normativne, a samo u 11,8% vrijednost koeficijenta je veća od stvarnih podataka na listi. To je možda deseti bozhnik, ako se provede postupak čuvanja, možete otplatiti, ako želite, dio duga i stečaj stečaja.

Popis referenci

1. Uredba Vijeća Ruske Federacije od 25.06.2003. N 367 "O odobravanju Pravila za arbitražu financijske analize"

2. Uredba Vijeća Ruske Federacije od 27. prosinca 2004. N 855 "O potvrđivanju Timchasovih pravila za ponovno ispitivanje arbitražnih ceremonijalnih dokaza o fiktivnom i imaginarnom stečaju"

5. Bukharin N.A., Ozerov E.S., Pupencova S.V., Shabrova O.A. Vrednovanje i upravljanje poslovnim poduzećem: Navch. posibnik / Zagalnoyu ur. O.S. Ozerova - Sankt Peterburg: EMNíT, 2011. - 238 str.

Ni za koga nije tajna da sadašnja računovodstvena razina, koja se zbraja, nije baš informativna za donošenje menadžerskih odluka. Ovdje je označeno cijeli redčimbenici. Tse i obvezujuće na norme poreznog zakonodavstva, i pevna pametnost procjena, kako se provoditi prema pravilima, kako su utvrđena normativnim dokumentima Ministarstva financija i još mnogo toga. Odmah o tim bogatim organizacijama vode jedan menadžerski nastup, koji gleda na pojavu vitraža, a ujedno pokazuje sve slike financijske organizacije organizacije. Analiza ovakvog menadžerskog ranga omogućuje nam da sastavimo stvarnu izjavu o stanju prava u organizaciji, o financijskom stanju. Metodologija za procjenu platospromozhnosti za podatke administrativnog ranga organizacije razmatra se u promociji članka doktora ekonomije M L. P'yatova. (SPbDU).

Platopromozhníst: sho tse tse

Platopromozhnist - sposobnost organizacije da plati svoj Borg po satu. To je glavni pokazatelj stabilnosti financijskog kampa. Može se zamijeniti izraz "platospromizam" da se kaže, i općenito je ispravno, o likvidnosti, tako da se mogućnost mirnih chi drugih objekata, za uspostavljanje bilansa imovine, prodaje. Ovo je najširi znak platoa. Za konkretniji, specifičniji osjećaj platospromozhníst - tse nayavníst vídpriêmstva koshtív i yogo ekvivalenti, dovoljni za rozrahunkív íz vjerovnikov dug, zahtijevat će otplatu u sljedećem satu.

Ako govorimo o platospromozhnistu organizacije, njen aktivizam trebamo promatrati kao sigurnost njezinog borgíva, dakle kao one majone, koje možemo pretvoriti u novčićima, kako bismo platili očitu gušu.

Ako je tako, u ocjeni platoa organizacije, vrijeme je da se to dovede do točke uvažavanja mogućnosti uspostavljanja dva stajališta o financijskom taboru.

Teorija statičke ravnoteže

Na prvi način (teorija statičke ravnoteže) procjenjujemo financijski položaj organizacije izvan postojanja s mogućnošću da je povežemo s njezinim aktivnostima i potrebama, a zatim odmah isplatimo sav svoj borg. Takvo mišljenje je još važnije sa stajališta procjene rizika mogućeg bankrota organizacije. I ovdje vam analiza sposobnosti promicanja platforme omogućuje da radite, da pobijedite u organizaciji staze, da platite svoj Borg. Dakle, cjelokupna imovina bilance se unosi iz vjerovnikove ograde organizacije. Za koga sam imovinu podijelio na dugotrajnu i vukodlaku, a gušu - za kratkoročne i dugoročne linije, nema značaja.

Na taj način statička ravnoteža prenosi procjenu kapaciteta platforme iza algoritma, što je prikazano u shemi 1.

Indeks produktivnosti platforme se smanjuje za statičku ravnotežu za koeficijent

de A je imovina bilance, i K- borgs poslovanja (yogo kreditor dug, kapitalna dobit).

Otsínyuyuza Mozhevínta Valida Dana Krayfitzínta može se razgovarati, Scho zyoi Roses Organizatsiyiyiyiy Visigardima Laminskaya, osskílki za otkrivanje vlasti vlasti vlasti "Kapital rezervišem") značenje danskog Kefítski.

Međutim, mi to ne zovemo tako. Ako je prilikom procjene financijske situacije organizacije potrebno uvesti ispravak za eventualno zatvaranje, tada, gledajući na stanje imovine kao osiguranje guše, možemo prevrednovati imovinu na prolikvidacijske cijene. Tse tsíni, yakí moći ćete osvojiti prodaju imovine nakon likvidacije tvrtke.

L_Kvídatsíiní Tsíni Zabdji Northio Víd Tikh, za Jama Lieno, zadovoljan u Balansu (Tobto Sobetosti Abo Zalishkovoí̈ Vartosti). Prema statistikama, cijena likvidacije trebala bi iznositi 60 do 40% vrijednosti imovine za stvarni vitrat na pridbannya ili zalishkovu vartist.

Vihodyachi s tsgogo, ako je koeficijent L veći od jedan, onda je bolje da nas ušutkate za pokazivanje.

Tako, na primjer, možemo oprostiti ravnotežu takve organizacije "A" na sljedeći način:

|

Dugotrajna imovina |

Kapital i rezerve | ||

|

Osnove |

Statutarni kapital | ||

|

Imovina vukodlaka |

Gušavost kratkih žica | ||

|

Rozrahunki s poštanskim radnicima | |||

|

Rosrahunki s kupovinom |

Naknade od donacija i prikupljanja | ||

|

Penny Koshti |

Rozrahunki od praktikanata | ||

|

Ravnoteža |

Ravnoteža |

Pretpostavimo da će revalorizacija imovine prema likvidacijskim cijenama dati sljedeće rezultate: glavni prihod - 150; roba - 100.Od,

L=550/450=1,2

U ovom rangu, naš pokazatelj platospromnosti, razrahovaniya vhodyachi z pozicije teorije statičke ravnoteže, za nošenje pozitivnog karaktera oskílki rizik od bankrota naše organizacije je minimalan.

Teorija dinamičke ravnoteže

Drugi razlog za procjenu kapaciteta organizacije za promicanje platforme (teorija dinamičke ravnoteže) je napuštanje pretpostavke da se organizacija neće zatvoriti u bliskoj budućnosti.

Tsey pіdhіd bazuєtsya na dopuschennі bezperervnostі dіyalnostі, zgіdno od Yakima peredbachaєtsya scho organіzatsіya prodovzhuvatime njegov dіyalnіst u nayblizhchomu maybutnomu, imam neї vіdsutnі namіri da neobhіdnіst lіkvіdatsії abo suttєvogo skorochennya dіyalnostі i otzhe, zobov'yazannya će pokušati pogashatisya na propisani način.

Tsey pídhíd neka ê zmogu otsínit platospromozhníst organízízíí̈ z sííí̈ íí̈ íí̈ íí̈ íí̈ íí̈ í̈ í̈ í̈ í̈ í̈ í̈ í̈ í̈ í̈ díyalností bez orientatsiíí̈ í̈ ymovírnístí bankrot. Ako organizacija funkcionira normalno i ne odluči se izvijati, onda ne krivi potrebu da proda sav svoj novac kako bi platila račune. U ovom slučaju, kao osiguranje in-line (kratkoročnih) gušavosti, organizacije gledaju na tu imovinu, čim će biti pretvorena u novčiće, ne nakon potpune prodaje, već u tijeku normalnog aktivnosti organizacije.

Procjenjujući profitabilnost poduzeća, uspostavili smo najveću likvidnu traku s tekućim obvezama. Temeljni princip procjene kapaciteta platforme granične teorije dinamičke ravnoteže može se prikazati u shemi 2.

Glavni koeficijenti za procjenu produktivnosti platforme

Kada se analizira platforma-promocija poslovanja s pozicije omogućavanja kontinuiteta joga aktivnosti, identificiraju se tri glavna čimbenika:

- koeficijent kapaciteta inline platforme;

- coefícíênt shvidkoí̈ platospromozhností;

- koeficijent apsolutnog platospromost.

Koeficijent propusnosti brzine protoka L(1) dati procjenu mogućnosti preuzimanja obveze otplate vašeg borga, pokazujući koliko je rubalja vukodlake mačke pada na jedan dug vjerovnika kratkog roka.

Ovaj koeficijent je osiguran formulom:

de A- vukodlake aktivne tvrtke; K- Kratkoročni dug vjerovnika.

Ovaj koeficijent pokazuje koliko je tekućih kredita poduzeća pokriveno njezinom kratkotrajnom imovinom.

A priznaje se kao rezultat podjele bilance "Prometna sredstva", K- rezultat raspodjele "Kratkotrajne gušavosti" na ravnotežu.

Zvuk koji kritički inducira nižu vrijednost indikacije kapaciteta platoa strujanja, što je dobro 2; koriste se samo orijentacijski parametri koji ukazuju na redoslijed pokazatelja, ali ne i točnu normativnu vrijednost.

Dakle, naša guza

L(1) = 500/450 = 1,1

Dakle, vrijednost koeficijenta L(1) je znatno niža od standardnog pokazatelja. Vrijedi spomenuti rizik od nepravodobne otplate in-stream gušavosti.

Otkrijte poštovanje: analiza sposobnosti naše organizacije da promovira platformu sa stajališta teorije statičke ravnoteže, govoreći o dobrim pokazateljima sposobnosti organizacije da isplače svoj Borg.

Analiza sposobnosti promicanja platforme s pozicije teorije dinamičke ravnoteže da se govori o nečem drugom. Na ovaj način jasnije pokazujem razliku između dva pristupa. Naš poduhvat može biti dovoljan put za otplatu svih vaših borga tijekom likvidacije poslovanja, ali ne i za naplatu sredstava za obrt, tako da možete platiti tijek borga za normalan nastavak prava.

Vodnochas nije sve tako raskošno. Imajte na umu da se takav element optjecajne imovine organizacije, poput trgovine, pojavljuje u bilanci za cijene bunkera. Ako pogledate rezerve organizacije, kao i sigurnost kratkoročnih usjeva, onda možete uzeti moguće cijene za njihovu prodaju do točke poštovanja.

Dakle, recimo da naša guza ima cijenu za prodaju robe na lageru 350. U ovom slučaju, vrijednost L (1) na zalihi:

L(1) = 650 / 450 = 1,4

To će značajno poboljšati sliku visoravni, osvojili danak našoj ravnoteži.

Kada rozrahunku coefítsíênta shvidkoí̈ platospromozhností L(2), takav pokazatelj je upisan u brojevnu knjigu kao zaliha, tako da su materijali, nap_vfabrikati, proizvodi i roba spremni. Koeficijent uvredljivog izgleda:

de DZ- iznos potraživanja, iskazan u imovinskom stanju poslovanja, i DC- Peni tvrtki i yogo ekvivalenti (kratkoročni financijski doprinosi).

DZ je prikazan kao zbroj retka "Dug dužnika" (plaćanja za koje se obračunavaju u razdoblju od dvanaest mjeseci nakon velikog datuma), a DS - kao zbroj retka: "Kratki financijski doprinosi", " Casa", "Rozrakhunkoví rahunki", "Valuta rahunki" da " Ostale kosti".

Logika isključenja broja zbroja procjene pričuva nije samo značajno manje jednaka naplata duga i novčići korak njihova likvidnost, i th (što je znatno važnije) oni koji su peni, yakí možete osvojiti prodaju dionica odjednom, može biti čak i manje od iznosa novca potrošenog na njih.

Za većinu aktualnih studija, dodijeljenih analizi zvitnosti, orijentacija donje vrijednosti indeksa pokazatelja promiskuiteta swidkoí̈ platoa - 1, također se može ocijeniti kao mentalni karakter.

Radi naše zadnjice, vrijednost koeficijenta švedskog platospromosta postaje:

L(2) = 300/450 = 0,6

Ova vrijednost L(2) također je značajno niža od 1. niže orijentacijske vrijednosti. To potvrđuje te visnovki, kao što su to učinili vikhodyachs za analizu vrijednosti koeficijenta L (1). p align="justify"> Koeficijent apsolutne ravnosti L(3) najvažniji je kriterij likvidnosti poslovanja, koji pokazuje da se dio kratkoročnih pozicijskih gušavosti može po potrebi i nemarno otplatiti za račun stvarnih troškova . Koeficijent apsolutnog kapaciteta platforme može izgledati ovako:

Naš primjer ima:

L(3) = 150/450 = 0,3

Također, 30% kratkoročnih gušavosti pronađenih u organizaciji može se otplatiti nemarno.

Odaberite nižu vrijednost koeficijenta apsolutne produktivnosti platforme, koja se nalazi u literaturi o financijskom upravljanju, da bude 0,25.

Također, u našoj organizaciji vrijednost koeficijenta L(3) očito se razmatra u smislu indikacija L(1) i L(2). Vrijedi reći da naša organizacija ima previše slobodnog novca, koji bi bio pušten u optjecaj. Za to zbílshennya obsyagív varoobígu mogao polípshiti zagalnu sliku platospromozhností organizatsíí̈.

Problemi procjene kapaciteta platforme

Kada rozrahunku tsikh tri coefítsíêntív vykaê logičke netočnosti, više sredstava (A) predstavljenih u trenutku pjesme, i borgovi (K), iako se smatraju na isti datum, dospijeva, ali se otplaćuje za sat pjesme. Otzzhe, ako se čudimo našem Borgu, ne posebno lyakatisya. Lezite svi redom, ako trebate plakati. Tako, na primjer, kako veći dio borga u poduzeću u šest mjeseci nakon velikog datuma isplaćuje više niskih vrijednosti, onda pokazatelji plato promiskuiteta više ne izgledaju tako ružno, znaci koeficijenata platoa promiskuitet u trenutku različitosti postati.

Još jedna promjena u načinu procjene učinka organizacije platospromozhnosti imovine koja se predstavlja u računovodstvenoj bilanci radi suradnje. Kao aktivna organizacija, to smatramo jamstvom za borg, sami smo krivi za cijenu eventualne prodaje. Međutim, nemoguće je dati takvu ocjenu stanja poduzeća. Koeficijent ukupne platospromozhnosti, koji je osiguran za danak saldu, za prisutnost rezervi u imovini organizacije često će biti podcijenjen, rezerve pričuve u bilanci se vrednuju za subrendiranje, a ne za moguće cijene njihova prodaja.

Platopromozhnistvo priprijemstva (organizacija)-izgradnja subjekta gospodarske djelatnosti u red i linije za otplatu vlastitih dug vjerovnika. Platopromozhnistvo je jedan od ključnih znakova normalnog (stabilnog) financijskog položaja poduzetništva.

Platopromozhn_n_ní pídpriêmstva se sastoji od dva čimbenika:

1. Dostupnost sredstava (rudnika i penija), dovoljna za otplatu svih usjeva, koji mogu biti u organizaciji.

2. Razina likvidnosti imovine, koja može biti dovoljna za to, ako je potrebno, za njihovu realizaciju, donijeti peni u iznosu dovoljnom za otplatu gušavosti.

U okviru sata analize prvog analizira se prisutnost u organizaciji neto imovine (energetski kapital). Kako je u organizaciji negativno, tj. svaki dan kapital moći, nemoguće je da princip plati za sve svoje guše, gledajući prijenos zbroja gušavosti, zbrojem sve očite imovine. Takva organizacija kratkoročno može biti platforma za promicanje, može se osigurati za trenutne borgove, ali u dugoročnoj perspektivi, stopa bankrota je velika.

Najvažniji pokazatelj platospromnosti organizacije, manja izloženost državnom kapitalu, koeficijent sigurnosti mokrog novca, izjave Federalnoj upravi o pravu o nesposobnosti (stečaj) (Naredba br. 31-r od 12.08.1994.). Koeficijent sigurnosti s mokrim novcem pokriven je formulom

(energetski kapital - dugotrajna imovina) / Tekuća imovina

i ne smije biti manji od 0,1 (što je često nedostižno u ruskom i ne samo umovima).

Kao iu organizaciji pozitivne mrežne aktivnosti, još uvijek nije dovoljno govoriti o dobrom promicanju platforme. Potrebno je analizirati još jedan od najznačajnijih čimbenika - likvidnost imovine. Situacija se može razviti ako nema dokaza o likvidaciji imovine i mogućem roku otplate gušavosti. Na primjer, na recepciji, s jedne strane, veliki dio dugotrajna imovina, yakí skladníshe realízuvati (nizkolíkídní aktivy), s ínshoy - veliki dio gušavosti kratke linije. U takvoj situaciji može doći trenutak ako organizacija ne prikupi novčiće za otplatu in-stream gušavosti.

Učinkovitost plaćanja poslovanja s pozicije likvidnosti imovine analizira se uz pomoć posebnih financijski pokazatelji- koeficijent likvidnosti:

- koeficijent protoka

- koeficijent likvidnosti

- koeficijent apsolutne likvidnosti

Postoje tri koeficijenta za plaćanje bilance poslovanja prema jednom principu - postavljanje prometne imovine različite razine likvidnosti u odnosu na protok usjeva. Za koga je koeficijent in-line likvidnosti osiguran iz obrtne imovine; shvidkoi likvidnost - vicorist likvidna sredstva obrta; apsolutna likvidnost - zamjenska manje kvalitetna imovina (peni i kratkoročna financijska imovina). Div, njihove formule i normalne vrijednosti).

Također je praktički moguće vidjeti koeficijent globalne platospromozhnosti. Koeficijent globalnog kapaciteta platoa A.D. Šeremet zastupa sljedeću formulu: sva imovina poduzeća (zločin blokiranja glavnice) dijeli se na gušu poduzeća (dugoročnu i kratkoročnu).

Prihvaćanje, čiji se koeficijenti likvidnosti ulažu u usvojene standarde, vvazhatimutsya platospromozhim.

Za poduzetnike sa nezadovoljavajućim koeficijentima likvidnosti i osiguranjem mokrim novcem, osigurat ćemo, potvrđujući donošenje Naredbe br. 31-r od 12.08.1994.