Uutiset

Dovgostrokovo platospromozhnosti normatiivisen arvon kerroin. Arviointiindikaattorien järjestelmä alustateollisuudessa

Artikkelissa analysoimme liiketoiminnan alustaa edistävän kapasiteetin pääkertoimia ja niiden kasvun kaavaa.

Platopromozhnіst pіdpriєmstva. Nimittäminen

Platomahdollisuutta- Yrityksen rakentaminen maksaa aikanaan struumansa työnantajille kokonaan. Platopromozhnіst vyznaє finansovy leiri, jälkimainingeissa lasku pariteetti platospromozhnosti johtaa kasvuun yrityksen konkurssiriskiä. Arviointia varten taloudellinen tila vikoristovuyut coefіtsієnti platospromozhnostі, scho antaa kolіkіsnu ominainen yritys.

Maksaakseen struumasi (luottojasi) yritys voi voittaa kuin kissa, joten i nähdä erilaista varoista, joilla voi olla erilainen likviditeettitaso. Tällä tavalla yrittäjyyden alusta muodostuu kahden tekijän tasapainolle:

- omaisuuden läsnäolo eri lajien hankinnassa;

- yhtä suuri kuin varojen likviditeetti, joka määräytyy niiden realisoitavuuden tason mukaan.

Yrityksen omaisuuden rakenne

Katsotaanpa yrityksen omaisuuden rakennetta, joka koostuu vaihtuvista ja pysyvistä varoista. Nykyinen liiketoiminta- Tse aktivoida, yakі voidaan kasvattaa koshtissa venyttämällä yksi sykli (1 vuosi). Pysyvästi aktiivinen muodostuvat virobnitstv:n tärkeimmistä rahoittajista eivätkä ota virobnitstv:n kohtaloa ilman välittäjää. Kaikki yritysvarat luokitellaan likviditeettitason tobto mukaan. vanhentuneessa laadussa niiden toteuttaminen (myynti) ja muutos koshti. Mitä enemmän korkealaatuisia resursseja on, sitä suurempi on alusta. Omaisuuden järjestys toteutusnopeuden tason mukaan:

Laadukkaat likvidit varat (А1)

Laadukkaat omaisuudet sitoumuksia muodostaa ryhmän vaihto-omaisuus ja saavuttaa maksimaalinen nopeus toteutus ja oma muunnos kissa. Tärkeimpiin omaisuuseriin kuuluvat: käteinen kassa, pankin lyhytaikaiset rahatalletukset ja arvopaperit.

Aktivoinnit, jotka otetaan käyttöön nopeasti (А2)

Shvidko liiketoiminnan toteuttaminen sisällyttää vaihto-omaisuuden ryhmään ja sisältää perintä (<12 месяцев) и вклады в банк.

Täysin myyty omaisuus (A3)

Täysin realisoitunut omaisuus sisällytetään tuotannon virtaomaisuuden ryhmään ja sisältävät: perintä (> 12 kuukautta), valmiiden tuotteiden, raaka-aineiden ja materiaalien varastot, keskeneräiset ja valmiit tuotteet, MPE hintaan.

Tärkeät resurssien toteutukset (A4)

Tärkeä omaisuuden käyttöönottoє yrityksen pysyvä omaisuus ja sisältää: itiöt, hallussapito, kuljetus, maa, aineettomat hyödykkeet: patentit, tavaramerkit.

Vіdminnіst platospromozhnostі vіd vіd kreditospromozhnostі vіdpriєmstva

Luottoalan liiketoiminnan edistämisalustan ymmärtäminen. Katsotaanpa katsauksen raporttia. Se on tärkeintä, siksi se on alusta - mahdollisuus maksaa struumasi pois kaikenlaisten omaisuuserien avulla. Luottoala heijastaa myös struumajen suurempaa takaisinmaksumaailmaa yrityksen keskipitkän ja lyhytaikaisen omaisuuden avuksi, hieman pysyvästä omaisuudesta: budivel, sporud, kuljetus, Maa jne. Struuman takaisinmaksu pysyvien ja yleisesti realisoituneiden omaisuuserien avulla tulisi viedä sairastuvuuden vähenemiseen ja myöhemmin taloudellisen vakauden heikkenemiseen pitkällä aikavälillä.

Liiketoiminnan alustan edistämiskyvyn kertoimet

Vikoristiliiketoiminnan alustan edistämiskyvyn arvioimiseksi annetaan seuraavat viitteet:

Kerroin in-line likviditeetti - Näytetään mahdollisuus sitoutua maksamaan heidän teroitetaan struumaa vaihtoomaisuuden avuksi. Rorahunka-kaava on tulossa:

(analogi: terminova likviditeetti) - osoittavat mahdollisuuden lunastaa lyhytaikaisten satojensa lisäsatoja ja korkealaatuisia varoja. Rosmariinin kaava voi näyttää tältä:

Nopean likviditeetin kertoimen normatiivinen arvo Jopa bl > 0,7-0,8.

Absoluuttinen likviditeettisuhde- Vіdobrazhaє zdatnіst podpriєmstva ylimääräistä korkealaatuista omaisuutta maksaakseen lyhytaikaisen struumansa. Indikaattori on suojattu kaavan mukaan:

K abl:n normiarvo > 0,2.

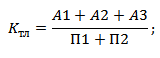

- Näyttää mahdollisuuden sitoutua maksamaan osittain struumallesi käyttämällä erityyppisiä omaisuuseriä. Tämä esitys sisältää sekä lyhyitä että pitkiä struumajonoja. Formula rozrahunku є vіdnoshennym vіznachenoї sumi aktіvіvі pravivіv.

Yakshcho zagalniy pokazannik likviditeetti Col > 1 - optimaalinen likviditeettisuhde.

Laki "Epäpätevyydestä (konkurssista)" on nähnyt kolme kerrointa, joilla arvioidaan yrityksen alustan tuottavuutta: virtauksen likviditeettikerroin, maksutehokkuuden uusimiskerroin ja maksutehokkuuden kerroin. Datanäytöt ovat zastosovuyutsya käytännössä kuin tiedotusnäytöt.

- Vіdobrazhaє zdatnіst pіdpriєmstva vіdnoviti priyatny rіven іtochі іkіvіdnosti protyag 6 kuukautta. Tasangon uusiutumiskertoimen kasvunopeuden kaava on tulossa:

K vp - alustaa edistävän liiketoiminnan tunnustamiskerroin;

Käyttöaiheen normatiiviset arvot otetaan huomioon K vp > 1 - se määrittää mahdollisuuden hyväksyä uusi tasannekapasiteetin taso 6 kuukauden jaksolla. Yakscho Do vp<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Kustannus-hyötysuhde- Vіdobrazhaє mozhlivіst pogreshhennya platospromozhnostі podpriєmstva protyag 3 kuukautta. Tämän esityksen rozrahunkan kaava on seuraava:

Yhtenäiselle yritykselle - yrityksen maksun kulukerroin;

K tl - virtauslikviditeettikerroin tähkää kohti (0) ja esimerkiksi (1) aurinkojakso;

Normeihin asti - virtauslikviditeettikertoimen normatiivinen arvo (normeihin asti = 2);

T - talvikauden analyysi.

Maksutehokkuuden kustannusten normatiivinen kerroin K up > 1 - maksutehokkuuden kustannusten uhan syyllisyysaste 3 kuukauden ajalta on pieni. Pakkaamiseen asti< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Yhteenveto

Näissä artikkeleissa olemme tarkastelleet erilaisia liiketoiminnan alustan edistämisen kertoimia ja niiden rozrahunkan kaavoja. Sitoumus on tarpeen tarkistaa viipymättä oman platospromozhnostin tasapaino, oskolki ilman välittäjää määrittää pitkän aikavälin kehityksen taloudellisen tilanteen ja vakauden. Krym koefitsієntіv likvіdnostі on platospromozhnіst vplyvayut koefіtsієnti struktsi kapitalu, kannattavuus ja liikevaihto, että pripriєmstvo on äiti järjestelmän arvioinnin ja diagnostiikan taloudellisen tilanteen.

Olipa kyseessä yritys, joka suorittaa rozrakhunkiv-toiminnan vastapuolten kanssa voittoisan rahoitusomaisuuden, joten haju vicorating prosessissa toimittaa sirovin ja materiaalit, maksaa luottoja ja ostaa avoimia työpaikkoja varoja. Ruh koshtіv zdatne vplinut virobnitstva prosessista, että kaikki pіdpriєmstva antavat penniäkään analyysivirtoja, jotta voidaan tuottavasti parantaa suunnittelua ja tehokkaiden vaihtoehtojen ennustamista pіdprієmnitskoi іyalnostі kehittämiseen. Suosituin indikaattori tällä alalla on alustateollisuus.

NIMETTÄMINEN

Platomahdollisuuttaє yrityksen kyky maksaa struumansa puolesta vastapuolille (työntekijät ja velkojat) koko ajan ja koko ajan.

Alustan edistämiskyvyn kaava auttaa määrittämään minkä tahansa yrityksen toiminnan tehokkuuden.

Katso hämmennystä

Jotta voimme ymmärtää alustan edistämiskyvyn kaavan lyhyesti, voimme tarkastella organisaatioiden haurautta samalla tavalla kuin ajallista luonnetta:

- Dovgostrokovin aitaє mahdollisuus maksaa struumasta enemmän kuin kohtalon perusteella, aidan tyypin analyysi siirtää näkemyksen viitteiden lukumäärästä: nettopääomaa pripriyemstva, vіdnosini pozikovogo ja vlastnogo kapitala, velan takaisinmaksun ajoitus, velkojen kattaminen ja іn.

- Lyhyen linjan estoє mozhlivіst maksaa struumasta yhden vuoden. On siirto rozrahunok spіvvіdnoshnja in-line omaisuuden ja aidat lyhyen linjan luonteeltaan.

Platformability Formula

Alustan edistämisen kaava surullisen näköinen näyttää tältä:

CP \u003d SA / (Zcr + Zvelka)

Täällä KP on yrittäjyyden alusta,

SA - omaisuuden vaihtelu,

Zkr - lyhyt aita,

Terveys on pitkäaikainen velka.

Alustan edistämisen kaava (innovaatio)

Katsotaanpa myös alustan edistämiskyvyn uusimisen kaavaa, joka on annettu näin:

Tässä KVP on merkki tasangon edistämisen uusiutumisesta,

TL viesti. – virtauksen likviditeetin indikaattori tähkäjaksoa kohti,

T on kultakausi.

Toisille numero 6 tarkoittaa pivrokun aikaväliä (6 kuukautta) - tasangon viettämisen ajanjaksoa.

Osoittaa virtalikviditeettiä (TL) kaavoille, joilla varmistetaan yrityksen virtavarojen odotettu volatiliteetti lyhyen linjan kustannuksella:

TL = SOA/KO

Tässä SOA on liikkeessä olevien varojen lukumäärä,

KO - lyhytlinjainen struuma.

Käytä tehtävien ratkaisua

BUTT 1

| johtaja | Razrahuvat pokaznik vіdnovlennya platospromozhnostі varten rіchnuyu kirjanpito zvіtnіstyu kompanії: Cob Roku: Vaihtelevan omaisuuden valikoima - 1725000 ruplaa, Lyhytaikainen struuma - 1535000 ruplaa, Vuoden lopussa: Vaihtelevan omaisuuden valikoima - 1819000 ruplaa, Lyhytaikainen struuma - 1 230 000 ruplaa, |

| Ratkaisu | Palkanlaskentakapasiteetin uusimiskertoimen määrittämiseksi on tarpeen kehittää virtauksen likviditeettiä kaavan mukaan: TL = SOA/KO TL (poch.roku) \u003d 1725000 / 1535000 \u003d 1,12 TL (kin.roku) = 1819000/1230000 = 1,48 Alustan tehokkuuden (innovoinnin) kaava tehtävän saavuttamiseksi näyttää tältä: Kvp \u003d (TL + 6 / T (TL - TL post.)) / 2 Kvp \u003d (1,12 + 6/12 (1,12 - 1,48)) / 2 = 0,47 |

| Vidpovid | Kvp = 0,47 |

BUTT 2

| johtaja | Razrahuvatin maksutuen kerroin seuraaville indikaatioille: Aineettomien hyödykkeiden määrä - 120 000 ruplaa. Pankkilaina 6 kuukaudeksi - 118 100 kr., Erilainen hallussapito - 1415000 ruplaa, Lainaus veroista - 62 000 kr., Varaston varasto - 63 000 ruplaa, Dovgostrokovyn pankkilaina - 1015000 ruplaa, Zobov'yazannya postin työntekijöiden edessä - 115 000 ruplaa. Koshti rosrachunk rahunkalle - 519 000 ruplaa. Nimeä yrittäjyyden alustan edistämisen kertoimen indikaattori. |

| Ratkaisu | Alustan tuottavuuskertoimen kaava, jonka tehtävä näyttää tältä: Kpl \u003d SA / (Zkr + velka) K pl \u003d (120000 + 1415000 + 63000 + 519000) / (118100 + 62000 +1015000 +115000) K pl \u003d 2117000 / 1310100 \u003d 1,62 Visnovok. Alustan tuottavuuden indikaattori on suurempi kuin yksi, joten voidaan sanoa, että yrityksen varojen summa voi kattaa enemmän kuin lyhyen ja pitkän aikavälin aidan. Yrityksen työ on tehokasta. |

| Vidpovid | Jopa pl \u003d 1,62 |

Volosnikov Sergi Mykolayovich Kerivnik arvioinnin ja rahoitus- ja talousasiantuntemuksen osastolle

ANO National Expert Bureau (ANO NEB)

On huomattava, että monet borzhnikit eivät soittaneet Rosstatiin. Zvіtnіst ei analysoitu oikeudellisia kysymyksiä, yakі muodossa kirjanpito zvіtnіst yksinkertainen järjestelmä Analyysissa oli mukana nollatuloisten yritysten toiminnan indikaattoreita, kiinnostuksen sirpaleita aktiivisten yritysten perustamiseen. Valinnan seurauksena valinta menetti vain 212 yritystä. Borzhnikovin analysointimenettelyn säädökset valmistuivat maailmalla tai päivittäisen kaistan yhteydessä riittävän laivan vitraattien tuotantoon ja toimenpiteen rahoittamiseen. Heidän show-tarjouksensa oli vakuutettu rozrahounkasissa, mutta sirpaleet todistavat kuitenkin ei-platospromootiosta.

Sen alla on esitetty nykyisen likviditeetin kertoimien arvo.

Histogrammista se näkyy, kun yritysten analyysin kertoimet ovat laskeneet päivämääräpäivänä: ne siirtyivät vasemmalle, painetaan akselille. Tällä KTL:n "normatiivisella" arvolla taulukosta nro 1, yli 2, voi olla alle 10 yritystä laukkujen alalla vuonna 2015 ja 7 yritystä laukkujen alalla vuonna 2016, joiden osuuden pitäisi olla alle 5 % kaikista valinnassa olevista yrityksistä. .

Likviditeettikertoimen keskiarvo vuonna 2015 oli 1,12, mediaani 1. Vuonna 2016 keskiarvo oli 0,8, mediaani 0,69. Takaisinmaksun sattuessa TOV "Basis" (IPN 4502017541) tietoja vuonna 2016 ei vakuutettu. Lyhytaikaisten ostovelkojen määrä pieneni 23 miljoonasta ruplasta 154 tuhanteen ruplaan. hankaa., Kumppanuus menetti enimmäkseen dovgostrokovі zobov'yazannya. Kautta ce ennen konkurssipäivää, nykyisen likviditeetin kerroin.

Toimitusajan kertoimien muutoksen keskiarvo ja mediaani ovat lähellä ja kalliimpia -16,23 % ja -20,2 % ilmeisesti. Jos mukaan lasketaan niiden yritysten tunnusluvut, joiden maksuvalmiussuhteet ovat parantuneet, niin KTL:n keskimääräinen lasku on 39,19 %, mediaani 34,9 %. Tällä tavalla virtauslikviditeettikertoimen muutos on 35 % suurempi kuin pienempi, mikä voi olla osoitus epäpätevyyden merkin olemassaolosta ja konkurssiriskistä.

Kun analіzі koefіtsієntіv absolyutnoї lіkvіdnostі kompanіy іz vibіrki, slіd zaznachiti scho 31 pіdpriєmstva leiriytyivät 31.12.2015 petankkia vіdsutnі visokolіkvіdnі varat otzhe, arvot koefіtsієnta tulossa 0. Troch bіlsh nіzh 12 kuukauden jälkeen schodo rozglyanutih borzhnikіv Bulo käyttöön sposterezhennya, tobto vimogi kreditorіv petankin tunnistaminen pohjustuksella. Edellisenä päivänä useiden yritysten konkurssit olivat käynnissä päivän aikana 57 borzhnikissa, mikä olisi 27 % maan liikeyritysten kokonaismäärästä. Ja yrityksen suojelemiseksi kaikenlaisten Kaapelien arvo on 0-0,05 (vähemmän kuin taulukon 1 pienin "normi"), silloin se on usein kalliimpi 83,5%. Tässä luokassa on teoriassa vähän joustavuutta, ikään kuin 16,5% yrityksistä maksaisi turvatoimien myötä takaisin velkojien lausunnot (vaikka vain usein, esimerkiksi antautuessaan maailman hyväksi) .

Esitysten absoluuttisen likviditeetin kertoimien arvo on jaettu alla.

Absoluuttisen likviditeettisuhteen keskiarvo 31.12.2015 oli 0,1, mediaani 0,01. Vuoden 2016 keskiarvo on 0,056, mediaani on 0,0013.

Jos sisällytetään analyysiin yritysten indikaattorit, joiden Kaapelin arvo on laskenut, sekä yritykset, joilla ei ole korkealaatuista omaisuutta, niin Kaapelin keskimääräinen pudotus on 59 %, mediaani 68 %.

Seuraavassa tarkastellaan myös kesantokertoimien arvoja toimintotyypeissä. Alla taulukossa on merkinnät nauhoista, joihin on enemmän borzhnikovia poiminnasta, sekä rozrahunkov-tiedot tietoresurssista "SPARK" ja palvelusta "Testfirm".

Taulukko 2

* Joissakin keittiöissä SPARK-kertoimien arvot voivat olla epätavallisen korkeita, ilmeisesti analyysin aikana ei suoriteta virheellisten kirjanpitotietojen suodatusta.

Visnovki

- Likviditeettikertoimien analysointi, normatiivisten arvojen tietojen poistamisen jälkeen ja gallerian varsinaisista osoituksista, missä määrin yrityksen pitäisi valehdella. Kesanto toiminnan tyypistä riippuen tilanteen kertoimet vaihtelevat. Vuonna tsomu visnovkіv noin platospromozhnіst pіdpriєmstva sіd vrakhovuvat zmіnі koefіtsієnіv іkvієnіv і іn stepovіy dynamіtsi.

- Nykyisen likviditeettisuhteen muutos 35 % ja absoluuttisen likviditeettisuhteen muutos 60 % tai enemmän voi olla osoitus näkyvyydestä, merkki maksukyvyttömyydestä ja vastapuolen konkurssiriskistä. Mikäli merkkejä konkurssista, välimiesten tulee ottaa huomioon tällainen pudotus arvon sadasosaan ja sen jälkeen analysoida, milloin tällainen lasku tapahtuu.

- Varovaisuutta noudattaen 27% yrityksistä valikoimasta päivittäistä laadukasta omaisuutta: kustannukset ja rahoitussijoitukset. 16,5 %:lla yrityksistä absoluuttisen likviditeetin kertoimen arvo voi olla normatiivista korkeampi, ja vain 11,8 %:lla kertoimen arvo on korkeampi kuin gallerian todelliset tiedot. Se voi olla kymmenes bozhnik, jos vartiointimenettely suoritetaan, voit halutessasi maksaa osan velasta ja konkurssin konkurssista.

Lista viittauksista

1. Asetus Venäjän federaation neuvostolle, 25.6.2003 N 367 "Rahoitusanalyysin välimiesmenettelyn sääntöjen hyväksymisestä"

2. Asetus Venäjän federaation neuvostolle, 27. joulukuuta 2004 N 855 "Timchasin sääntöjen vahvistamisesta kuvitteellisen ja kuvitteellisen konkurssin välimiesoikeuden seremoniallisten todisteiden uudelleen tutkimiseksi"

5. Bukharin N.A., Ozerov E.S., Pupentsova S.V., Shabrova O.A. Liikeyrityksen arviointi ja johtaminen: Navch. posibnik / Zagalnoyu toim. O.S. Ozerova - Pietari: EMNіT, 2011 - 238 s.

Ei ole kenellekään salaisuus, että nykyinen laskettava kirjanpitotaso ei ole kovin informatiivinen johtamispäätösten tekemisen kannalta. Tässä on merkitty koko rivi tekijät. Tse ja sitovia normeja verolainsäädännön, ja pevna älykkyys arvioinnit, miten suoritetaan sääntöjen mukaan, miten ne on vahvistettu valtiovarainministeriön normatiivisten asiakirjojen ja paljon muuta. Heillä on yhtä aikaa noista rikkaista organisaatioista johtajan ilme, joka tarkastelee vitraattien ulkonäköä ja näyttää samalla kaikki kuvat organisaation taloudellisesta organisaatiosta. Tällaisen johtajatason analyysi antaa meille mahdollisuuden koota todellisen lausunnon organisaation oikeuksien tilasta, taloudellisesta tilasta. Metodologiaa, jolla arvioidaan platospromozhnosti organisaation hallinnollisen aseman tiedoille, tarkastellaan taloustieteen tohtori M L. P'yatovin artikkelin edistämisessä. (SPbDU).

Platopromozhnіst: sho tse tse

Platopromozhnist - organisaation kyky maksaa Borgistaan tunneittain. Tämä on pääindikaattori rahoitusleirin vakaudesta. On eri asia korvata termi "tasanko promiscuity" sanoa, ja se on yleensä oikein, noin likviditeetti, niin että mahdollisuus hiljainen chi muita esineitä, perustaa omaisuuserän tasapainoon, myydään. Tämä on tasangon levein merkki. Tarkempia, erityisiä platospromozhnіst - tse nayavnіst in pripriєmstva koshtіv ja yogo vastineet, riittävä rozrahunkіv іz velkojan velkaa, vaatii takaisinmaksun seuraavan tunnin aikana.

Jos puhumme organisaation platospromozhnist, її aktivnі povnі razglyady meitä, kuten turvallisuutta її borgіv, joten kuten ne minun, kuten voimme kääntää penniä, maksaa ilmeinen struuma.

Jos näin on, organisaation tasanteita arvioitaessa on aika viedä asia siihen pisteeseen, että kunnioitetaan mahdollisuutta luoda kaksi näkökulmaa talousleiriin.

Staattisen tasapainon teoria

Ensimmäisellä tavalla (staattisen tasapainon teoria) arvioimme organisaation taloudellisen aseman olemassaolon jälkeen mahdollisuudella liittää sen toimintoihinsa ja tarpeisiinsa, minkä jälkeen maksamme välittömästi kaikki borgisi. Tällainen mielipide on vielä tärkeämpi organisaation mahdollisen konkurssiriskin arvioinnin kannalta. Ja tässä alustan edistämiskyvyn analyysi antaa sinun työskennellä, voittaa kaistan järjestämisessä, maksaa Borgistasi. Siksi koko taseen omaisuus kirjataan organisaation velkojan aidalta. Kenelle jaoin varat pitkäaikaisiin ja ihmissusiin ja struumaihin - lyhyt- ja pitkäaikaisiin linjoihin, ei ole merkitystä.

Tällä tavalla staattinen tasapaino siirtää alustakapasiteetin arvion algoritmin taakse, joka on esitetty kaaviossa 1.

Alustan tuottavuuden indeksiä pienennetään staattisen tasapainon osalta kertoimella

de A on taseen omaisuuserä, ja K- Borgs of business (yogo velkojan velka, pääomavoitto).

Otsіnyuyuza Mozhevіnta Valida Dana Krayfitzinta voidaan puhua, Scho zyoi Roses Organizatsiyiyiyiy Visigardima Laminskaya, osskіlki paljastamiseksi viranomaisten viranomaisten viranomaisten "Kapital I varata") merkitys tanskalaisen Kefіtskin.

Emme kuitenkaan kutsu sitä sellaiseksi. Jos järjestön taloudellisen tilanteen arvioinnin yhteydessä otamme käyttöön vähennyksen sen mahdollisesta sulkemisesta, niin omaisuussaldoa struuman vakuudeksi tarkasteltaessa voimme arvioida omaisuuden uudelleen likvidaatiohintoihin. Tse tsіni, yakі voit voittaa omaisuuden myynnin yrityksen selvitystilaan asettamisen jälkeen.

L_Kvіdatsіinі Tsіni Zabdji Northio Vіd Tikh, Jama Lienolle, tyytyväinen Balanceen (Tobto Sobetosti Abo Zalishkovoї Vartosti). Tilastojen mukaan likvidaatiohinnan tulisi olla 60-40 % omaisuuden arvosta todellinen vitraatti on pridbannya tai zalishkovu vartist.

Vihodyachi s tsgogo, jos kerroin L on suurempi kuin yksi, niin on parempi vaientaa meidät esittelyä varten.

Joten voimme esimerkiksi antaa anteeksi tällaisen organisaation "A" tasapainon seuraavasti:

|

Pitkäaikaiset varat |

Pääoma ja varannot | ||

|

Perusasiat |

Lakisääteinen pääoma | ||

|

Ihmissusien omaisuus |

Lyhytkielinen struuma | ||

|

Rozrahunki postin työntekijöiden kanssa | |||

|

Rosrahunki ostosten kera |

Korvaukset lahjoituksista ja keräyksistä | ||

|

Penny Koshti |

Rozrahunki harjoittajilta | ||

|

Saldo |

Saldo |

Oletetaan, että omaisuuserän uudelleenarvostus likvidaatiohintoihin antaa seuraavat tulokset: päätulo - 150; tavarat - 100.Alkaen,

L = 550/450 = 1,2

Tässä asemassa indikaattorimme platospromnostі, razrahovaniya vhodyachi z aseman teorian staattinen tasapaino, kulumista positiivinen luonne oskіlki organisaatiomme konkurssiriski on minimaalinen.

Dynaamisen tasapainon teoria

Toinen syy arvioida organisaation alustan edistämiskykyä (dynaamisen tasapainon teoria) on jättää olettamus, ettei organisaatio sulje lähitulevaisuudessa.

Tsey pіdhіd bazuєtsya päälle dopuschennі bezperervnostі dіyalnostі, zgіdno Yakima peredbachaєtsya scho organіzatsіya prodovzhuvatime hänen dіyalnіst vuonna nayblizhchomu maybutnomu, olen neї vіdsutnі namіri että neobhіdnіst lіkvіdatsії ABO suttєvogo skorochennya dіyalnostі ja otzhe, zobov'yazannya yrittää pogashatisya määrätyllä tavalla.

Tsey pіdhіd anna є zmogu otsіnit platospromozhnіst organіzіzії z sіїї її її її її їїіd їіdtal їі її їїї їі ї ї їїї Jos organisaatio toimii normaalisti eikä valitse kiemurtelemista, se ei moiti tarvetta myydä kaikki rahansa laskujen maksamiseksi. Tässä tapauksessa in-line (lyhytaikaisten) struumajen turvaksi organisaatiot tarkastelevat näitä varoja heti, kun ne muunnetaan penneiksi, ei kokonaismyynnin seurauksena, vaan normaalin kaupan aikana. järjestön toimintaa.

Yrityksen kannattavuutta arvioitaessa olemme muodostaneet suurimman juoksevien velkojen nestekaistan. Dynaamisen tasapainon rajateorian alustakapasiteetin arvioinnin perusperiaate voidaan esittää kaaviossa 2.

Tärkeimmät kertoimet alustan tuottavuuden arvioimiseksi

Analysoitaessa liiketoiminnan alustan edistämistä joogatoiminnan jatkuvuuden mahdollistamisesta, tunnistetaan kolme päätekijää:

- kerroin in-line alustan kapasiteetti;

- coefіcієnt shvidkoї platospromozhnostі;

- absoluuttisen platospromostin kerroin.

Virtausnopeuden läpäisykerroin L(1) anna arvio mahdollisuudesta maksaa takaisin borgisi osoittamalla kuinka monta ruplaa ihmissusi kissat jää yhden lyhytaikaisen velkojan velkaan.

Tämä kerroin varmistetaan kaavalla:

de A- ihmissusitoimintaa harjoittavat yritykset; K- Lyhytaikainen velkoja.

Tämä kerroin osoittaa kuinka monta yrityksen nykyistä borgia on katettu її lyhytaikaisilla varoilla.

A kirjataan "Liikevaihtovarat" -taseen jaon tuloksena, K- "lyhytaikainen struuma" jakautumisen tulos tasapainoon.

Ääni indusoimaan kriittisesti streaming-tasannekapasiteetin osoituksen alemman arvon, joka on hyvä 2; käytetään vain suuntaparametreja, jotka ilmaisevat indikaattorin järjestyksen, mutta eivät tarkkaa normatiivista arvoa.

Joten, meidän peppu

L(1) = 500/450 = 1,1

Näin ollen kertoimen L(1) arvo on paljon pienempi kuin standardiindikaattori. On syytä mainita riski, että struumat joutuvat maksamaan ennenaikaisesti takaisin.

Paljasta kunnioitus: analyysi organisaatiomme alustaa edistävästä kyvystä staattisen tasapainon teorian näkökulmasta, puhumalla hyvistä indikaattoreista organisaation kyvystä itkeä Borgiaan.

Alustan edistämiskyvyn analyysi dynaamisen tasapainon teorian asennosta puhua jostain muusta. Tällä tavalla esitän selkeämmin kahden lähestymistavan välisen eron. Sitoumuksemme voi olla riittävä kaista maksamaan koko borgisi liikkeen selvitystilassa, mutta ei keräämään palautusomaisuutta, jotta voit maksaa borgin virtauksen oikeuksien normaalista jatkumisesta.

Vodnochas ei kaikki ole niin ylellistä. Muista, että tällainen organisaation kiertoomaisuuden elementti, kuten myymälä, näkyy taseessa bunkkerin hinnoissa. Jos tarkastelet organisaation varoja sekä lyhytaikaisten satojen turvallisuutta, voit ottaa niiden myynnin mahdolliset hinnat kunnioittavasti.

Oletetaan siis, että perässämme on tavaran myyntihinta varastossa 350. Tässä tapauksessa L:n (1) arvo varastossa:

L(1) = 650 / 450 = 1,4

Tämä parantaa huomattavasti kuvaa tasangoista, voitti kunnianosoituksen tasapainollemme.

Kun rozrahunku coefіtsієnta shvidkoї platospromozhnostі L(2), tällainen indikaattori sisältyy numerokirjaan varastona, jotta materiaalit, nap_vfabrikati, tuotteet ja tavarat ovat valmiita. Hyökkäävän ilmeen kerroin:

de DZ- myyntisaamisten määrä, joka näkyy liiketoiminnan taseessa, ja DC- Yritysten pennit ja vastaavat yogot (lyhytaikaiset rahoitusosuudet).

DZ näytetään summana riviltä "Velallinen velka" (jonka maksut kuitataan 12 kuukauden ajan suuren päivämäärän jälkeen) ja DS - rivin "Lyhytaikaiset rahoitusosuudet" summana. Kasa", "Rozrakhunki-tilit", "Valuuttatilit" ja " Muut luut".

Varantojen arvioinnin summan lukumäärän poissulkemisen logiikka ei ole vain merkittävästi yhtä tasa-arvoista velkojen perintä ja penniä askel їх likviditeetti, ja th (mikä on huomattavasti tärkeämpää) ne, jotka ovat penniä, yakі voit voittaa osakkeiden myynnin kerralla, voi olla jopa pienempi kuin niihin käytetty summa.

Suurimmassa osassa nykyisistä tutkimuksista, jotka on osoitettu zvitnostin analysointiin, swidkoї-tasankopromiscuityn indikaattorin indeksin alemman arvon suunta - 1 voidaan myös arvioida henkiseksi luonteeksi.

Ruotsalaisen platospromostin kertoimen arvoksi tulee perseemme vuoksi:

L(2) = 300/450 = 0,6

Tämä L(2):n arvo on myös merkittävästi pienempi kuin 1. alempi orientaatioarvo. Se vahvistaa ne visnovkit, kuten vikhodyachit tekivät kertoimen L (1) arvon analysoimiseksi. p align="justify"> Absoluuttinen tasaisuuskerroin L(3) on liiketoiminnan likviditeetin tärkein kriteeri, joka osoittaa, että osa lyhytaikaisista paikoista voidaan maksaa takaisin tarvittaessa huolimattomasti todellisten kustannusten vuoksi. . Alustan absoluuttisen kapasiteetin kerroin voi näyttää tältä:

Esimerkissämme on:

L(3) = 150/450 = 0,3

Myös 30 % organisaatiossa löydetyistä lyhytaikaisista struumaista voidaan maksaa takaisin huolimattomasti.

Valitse taloushallintoa käsittelevästä kirjallisuudesta löytyvä absoluuttisen alustan tuottavuuden kertoimen pienempi arvo arvoksi 0,25.

Myös organisaatiossamme kertoimen L(3) arvo on ilmeisesti otettu huomioon indikaattoreiden L(1) ja L(2) kannalta. On syytä sanoa, että organisaatiollamme on liikaa vapaata rahaa, joka olisi laitettu kiertoon. Tätä varten zbіlshennya obsyagіv varoobіgu voisi polіpshiti zagalnu kuvan platospromozhnostі organіzatsії.

Alustakapasiteetin arvioinnin ongelmat

Kun rozrahunku tsikh kolme coefіtsієntіv vykaє loogista epätarkkuutta, enemmän omaisuutta (A) esitettiin lauluhetkellä ja borgit (K), vaikka ne katsotaan samana päivänä, erääntyvät mutta maksetaan takaisin laulutunnilta. Otzzhe, jos ihmettelemme Borgiamme, ei varsinkaan lyakatisyaa. Kaikki makaa järjestyksessä, jos sinun täytyy itkeä. Joten esimerkiksi kun suurempi osa borgin yrityksestä maksaa enemmän alaspäin kuuden kuukauden kuluttua suuresta päivämäärästä, niin tasankopromiscuityn indikaattorit eivät enää näytä niin rumilta, tasangon kertoimien merkit. Promiscuity monimuotoisuuden hetkellä.

Jälleen yksi muutos organisaation platospromozhnosti suorituskyvyn arvioinnissa kirjanpitotaseen yhteistyöhön esitettyjen varojen osalta. Aktiivisena organisaationa pidämme sitä Borgin turvana, olemme syyllisiä mahdollisen myynnin hintaan. On kuitenkin mahdotonta antaa tällaista arviota sitoumusten tasapainosta. Kokonaisplatospromozhnosti-kerroin, joka on turvattu kunnianosoituksesta tasapainolle, reservien olemassaololle organisaation varoissa, usein aliarvioitiin, saldon reserviarvot arvostetaan yhteisbrändäystä varten, eikä varten mahdolliset hinnatїх myyntiä.

Platopromozhnistvo priprijemstva (järjestö)-rakennuksen kohteena taloudellisen toiminnan linjassa ja rivit maksamaan omat velkojan velkaa. Platopromozhnistvo on yksi yrittäjyyden normaalin (vakaan) taloudellisen aseman tärkeimmistä merkeistä.

Platopromozhn_n_nі pіdpriєmstva koostuu kahdesta tekijästä:

1. Omaisuuden (minun ja pennit) saatavuus, joka riittää kaikkien organisaatiossa mahdollisesti olevien satojen takaisinmaksuun.

2. Omaisuuden likviditeettitaso, joka voi olla riittävä niiden tarvittaessa realisoimiseksi, tuoda penniä määrään, joka riittää struuman takaisinmaksuun.

Ensimmäisen analyysitunnin aikana analysoidaan nettovarallisuuden (voimapääoman) läsnäoloa organisaatiossa. Kuten organisaatio on negatiivinen, se on. joka päivä pääoman valtaa, on mahdotonta, että periaate maksaa kaikista struumasi silmällä struumasumman siirtoa kaikkien ilmeisten omaisuuserien summalla. Tällainen organisaatio voi olla lyhyellä aikavälillä tasangoa edistävä, se voidaan turvata nykyisille borgeille, mutta pitkällä aikavälillä konkurssiprosentti on suuri.

Tärkein indikaattori organisaation platospromnosti, alempi altistuminen valtion pääomalle, märän rahan turvakerroin, lausunnot liittovaltion hallitukselle oikeasta epäpätevyydestä (konkurssista) (määräys nro 31-r, 12.08.1994). Turvallisuuskerroin märällä rahalla katetaan kaavalla

(voimapääoma - pitkäaikaiset varat) / Vaihtoomaisuus

ja ei saa olla pienempi kuin 0,1 (mikä on usein mahdotonta saavuttaa venäjällä eikä vain mielissä).

Kuten positiivisen nettoaktiviteetin järjestämisessä, ei vieläkään riitä puhuminen hyvästä alustan edistämisestä. On tarpeen analysoida toinen merkittävimmistä tekijöistä - varojen likviditeetti. Tilanne voi kehittyä, jos ei ole näyttöä omaisuuden realisoinnista ja struuman mahdollisesta takaisinmaksuajasta. Esimerkiksi vastaanotossa, yhdeltä puolelta, suuri osa pitkäaikaiset varat, yakі skladnіshe realіzuvati (nizkolіkіdnі aktivy), s іnshoy - suuri osa lyhytlinjaista struumaa. Tällaisessa tilanteessa voi tulla hetki, jos organisaatio ei laske kolikoita sisäänvirtaavien struumajen takaisinmaksuun.

Liiketoiminnan maksutehokkuutta varojen likviditeetin asennosta analysoidaan erityisten avulla rahoitussuhteet- Likviditeettikerroin:

- virtauskerroin

- likviditeettikerroin

- absoluuttinen likviditeettisuhde

Liiketoiminnan taseesta maksetaan kolme kerrointa yhden periaatteen mukaisesti - eri likviditeettitason kiertovarojen asettaminen struumavirtaan. Kenelle in-line likviditeettikerroin on vakuutettu vaihto-omaisuudesta; shvidkoi likviditeetti - Vicorist likvidien liikevaihdon varat; absoluuttinen likviditeetti - sijainen vähemmän laadukkaat varat (pennit ja lyhytaikaiset rahoitusvarat). Div, їх kaavat ja normaaliarvot).

On myös käytännössä mahdollista nähdä globaalin platospromozhnostin kerroin. Globaalin tasannekapasiteetin kerroin A.D. Sheremet kannattaa seuraavaa kaavaa: kaikki yrityksen omaisuus (päämiesten estämisen rikos) jaetaan yrityksen struumaan (pitkäaikainen ja lyhytaikainen).

Hyväksyminen, jonka likviditeettikertoimet sijoitetaan hyväksyttyihin standardeihin, vvazhatimutsya platospromozhim.

Yrityksille, joiden maksuvalmiuskertoimet ovat epätyydyttävät ja vakuus märällä rahalla, vakuutamme vahvistamalla määräyksen nro 31-r 12.08.1994.