Новини зірок

Коефіцієнт довгострокової платоспроможності нормативне значення. Система оціночних показників платоспроможності

У статті ми розберемо основні коефіцієнти платоспроможності підприємства та формули їхнього розрахунку.

Платоспроможність підприємства. Визначення

Платоспроможність- Це здатність підприємства своєчасно та в повному обсязі погашатися свої зобов'язання перед позичальниками. Платоспроможність визначає фінансовий стан, внаслідок зниження рівня платоспроможності призводить до збільшення ризику банкрутства підприємства. Для оцінки фінансового станувикористовують коефіцієнти платоспроможності, що дають кількісну характеристику підприємства.

Для погашення своїх зобов'язань (кредитів) підприємство може використовувати як кошти, так і різні видиактивів, що мають різний ступінь ліквідності. Таким чином, платоспроможність підприємства формується за рахунок двох факторів:

- наявності активів підприємства різних видів;

- рівня ліквідності активів, що визначається ступенем їхньої реалізованості.

Структура активів підприємства

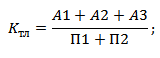

Розглянемо структуру активів підприємства, що складається з поточних та постійних активів. Поточні активи підприємства- Це активи, які можуть бути звернені в кошти протягом одного виробничого циклу (1 року). Постійні активискладаються з основних засобів виробництва і не беруть участь безпосередньо у виробництві. Усі активи підприємства ранжуються за рівнем ліквідності, тобто. в залежності від швидкості їх реалізації (продажу) та трансформації у кошти. Чим більше підприємство має високоліквідних активів, тим вища її платоспроможність. Ранжування активів за рівнем швидкості реалізації:

Високоліквідні ліквідні активи (А1)

Високоліквідні активи підприємстваформують групу поточних активів і мають максимальну швидкість реалізації та своєї трансформації у кошти. До найліквідніших активів відносять: кошти у касі, короткострокові фінансові вкладення банк і цінних паперів.

Активи, що швидко реалізуються (А2)

Швидко реалізовані активи підприємствавідносяться до групи поточних активів і включають дебіторську заборгованість (<12 месяцев) и вклады в банк.

Повільно реалізовані активи (А3)

Повільно реалізовані актививходять до групи поточних активів підприємства і включають: дебіторську заборгованість (> 12 місяців), товарні запаси готової продукції, сировини та матеріалів, незавершена продукція та напівфабрикати, ПДВ за придбаною цінністю.

Важкореалізовані активи (А4)

Важкореалізовані активиє постійними активами підприємства і включають: будівлі та споруди, обладнання, транспорт, земля, нематеріальні активи: патенти, торгові марки.

Відмінність платоспроможності від кредитоспроможності підприємства

Поняття платоспроможності підприємства був із кредитоспроможністю. Розглянемо докладніше їхню відмінність. Головна відмінність, тому платоспроможність – це можливість погашати свої зобов'язання за допомогою будь-яких видів активів. Кредитоспроможність ж відображає більшою мірою погашення зобов'язань за допомогою середньострокових та короткострокових активів підприємства, за винятком постійних активів: будівель, споруд, транспорті засоби, Земля і т.д. Погашення зобов'язань за допомогою постійних та повільно реалізованих активів призводить до зниження виробничої потужності, а, отже, і зниження фінансової стійкості у довгостроковій перспективі.

Коефіцієнти платоспроможності підприємства

Для оцінки платоспроможності підприємства використовують такі показники:

Коефіцієнт поточної ліквідності - Відбиває можливість підприємства розплачуватися за своїми поточним зобов'язаннямза допомогою поточних активів. Формула розрахунку наступна:

(аналог: термінова ліквідність) – показує можливість погашення за допомогою швидколіквідних та високоліквідних активів своїх короткострокових зобов'язань. Формула розрахунку має такий вигляд:

Нормативне значення коефіцієнта швидкої ліквідності До бл >0,7-0,8.

Коефіцієнт абсолютної ліквідності- Відображає здатність підприємства за допомогою високоліквідних активів розплачуватися за своїм короткостроковим зобов'язанням. Розраховується показник за формулою:

Нормативне значення для К абл >0,2.

- Показує можливість підприємства розплатитися повністю своїм зобов'язанням усіма видами активів. Цей показник включає як короткострокові, а й довгострокові зобов'язання. Формула розрахунку є відношенням виваженої суми активів і пасивів.

Якщо загальний показник ліквідності Кол >1 – рівень ліквідності оптимальний.

Законом «Про неспроможність (банкрутство)» виділено три коефіцієнти, які застосовуються для оцінки платоспроможності підприємства: коефіцієнт поточної ліквідності, коефіцієнт відновлення платоспроможності та коефіцієнт втрати платоспроможності. Дані показники нині застосовуються практично як інформаційні показники.

- Відображає здатність підприємства відновити прийнятний рівень поточної ліквідності протягом 6 місяців. Формула розрахунку коефіцієнта відновлення платоспроможності наступна:

К вп – коефіцієнт відновлення платоспроможності підприємства;

Нормативним значенням показника вважається К вп >1 – відбиває можливість підприємства відновити рівень платоспроможності протягом 6-ти місяців. Якщо До вп<1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коефіцієнт втрати платоспроможності- Відображає можливість погіршення платоспроможності підприємства протягом 3-х місяців. Формула розрахунку даного показника така:

К уп - коефіцієнт втрати платоспроможності підприємства;

К тл – коефіцієнт поточної ліквідності на початку (0) та наприкінці (1) звітного періоду;

До норм – нормативне значення коефіцієнта поточної ліквідності (До норм = 2);

T – аналізований звітний період.

Нормативний коефіцієнт втрати платоспроможності К уп > 1 – ступінь виникнення загрози втрати платоспроможності протягом 3-х місяців мала. До уп< 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

У цій статті ми розглянули різні коефіцієнти платоспроможності підприємства та формули їх розрахунку. Підприємству необхідно оперативно відстежувати рівень своєї платоспроможності, оскільки безпосередньо визначає його фінансовий стан і стійкість довгострокового розвитку. Крім коефіцієнтів ліквідності на платоспроможність впливають коефіцієнти структури капіталу, рентабельності та оборотності, тому підприємству необхідно мати систему оцінки та діагностики фінансового стану.

Будь-яка компанія при веденні розрахунків з контрагентами використовує фінансові кошти, також вони використовуються в процесі придбання сировини та матеріалів, оплати кредитів, при купівлі виробничих фондів. Рух коштів здатне вплинути на процес виробництва, тому всі підприємства піддають грошові потоки аналізу для того, щоб продуктивніше здійснювати планування та прогнозування ефективних варіантів розвитку підприємницької діяльності. Найпопулярнішим показником у цій сфері є платоспроможність.

ВИЗНАЧЕННЯ

Платоспроможністьє можливості компанії вчасно та повною мірою здійснювати оплату за своїми зобов'язаннями перед контрагентами (постачальниками та кредиторами).

Формула платоспроможності сприяє визначенню ефективності діяльності будь-якої фірми.

Види заборгованості

Для кращого розуміння формули платоспроможності розглянемо види заборгованості організацій відповідно до тимчасового характеру:

- Довгострокова заборгованістьє можливість оплати зобов'язань з термінами більше року, у своїй аналіз цього виду заборгованості передбачає розгляд кількох показників: чистого капіталупідприємства, відносини позикового та власного капіталу, графіка погашення заборгованості, покриття відсотків та ін.

- Короткострокова заборгованістьє можливість оплати за зобов'язаннями протягом одного року. Вона передбачає розрахунок співвідношення поточних активів та заборгованості короткострокового характеру.

Формула платоспроможності

Формула платоспроможності в загальному виглядівиглядає таким чином:

КП = СА / (Зкр + Здолг)

Тут КП – платоспроможність підприємства,

СА – вартість активів,

Зкр - короткострокова заборгованість,

Здолг – довгострокова заборгованість.

Формула платоспроможності (відновлення)

Також розглянемо формулу відновлення платоспроможності, подану у такому вигляді:

Тут КВП – показник відновлення платоспроможності,

ТЛ поч. – показник поточної ліквідності початку періоду,

Т – звітний період.

У цьому рівні цифра 6 означає тимчасовий проміжок півроку (6 місяців) — період втрати платоспроможності.

Показник поточної ліквідності (ТЛ) для цієї формули розраховується відношенням вартості поточних активів компанії до короткострокової заборгованості:

ТЛ = СОА/КО

Тут СОА – вартість оборотних активів,

КО – короткострокові зобов'язання.

Приклади розв'язання задач

ПРИКЛАД 1

| Завдання | Розрахувати показник відновлення платоспроможності за річною бухгалтерською звітністю компанії: Початок року: Вартість оборотних активів - 1725000 рублів, Короткострокові зобов'язання - 1535000 рублів, На кінець року: Вартість оборотних активів - 1819000 рублів, Короткострокові зобов'язання - 1 230 000 рублів, |

| Рішення | Для визначення коефіцієнта відновлення платоспроможності спочатку необхідно розрахувати поточну ліквідність за формулою: ТЛ = СОА/КО ТЛ (поч. року) = 1725000 / 1535000 = 1,12 ТЛ (кін.року) = 1819000/1230000 = 1,48 Формула платоспроможності (відновлення) для вирішення задачі виглядає так: Квп = (ТЛ + 6 / Т(ТЛ - ТЛ поч.)) / 2 Квп = (1,12 + 6/12 (1,12 - 1,48)) / 2 = 0,47 |

| Відповідь | Квп = 0,47 |

ПРИКЛАД 2

| Завдання | Розрахувати коефіцієнт платоспроможності підприємства за такими показниками: Сума нематеріальних активів - 120 000 руб. Банківський кредит терміном 6 місяців – 118 100 крб., Вартість обладнання - 1415000 руб., Заборгованість із податків – 62 000 крб., Вартість складських запасів - 63 000 руб., Довгостроковий банківський кредит - 1015000 руб., Зобов'язання перед постачальниками - 115 000 руб. Кошти на розрахунковому рахунку - 519 000 руб. Визначити показник коефіцієнта платоспроможності підприємства. |

| Рішення | Формула коефіцієнта платоспроможності для цього завдання виглядає так: Кпл = СА / (Зкр + Здолг) К пл = (120000 + 1415000 + 63000 + 519000) / (118100 + 62000 +1015000 +115000) К пл = 2117000 / 1310100 = 1,62 Висновок.Показник платоспроможності більше одиниці, тому можна говорити, що сума активів підприємства може повністю покрити короткострокову і довгострокову заборгованість. Робота компанії ефективна. |

| Відповідь | До пл = 1,62 |

Волосніков Сергій МиколайовичКерівник департаменту оцінки та фінансово-економічних експертиз

АНО «Національне експертне бюро» (АНО «НЕБ»)

Слід зазначити, що багато боржників взагалі не звітували до Росстату. Не аналізувалась звітність юридичних осіб, які формують бухгалтерську звітність за спрощеною системою Оскільки розрахунок коефіцієнтів формалізований, звітність таких осіб виключалася з вибірки. Виключалися з аналізу показники діяльності підприємств із нульової виручкою, оскільки інтерес становлять діючі підприємства. В результаті відбору у вибірці залишилося лише 212 компаній. Деякі процедури щодо аналізованих боржників були завершені мировими угодами або у зв'язку з відсутністю майна, достатнього для відшкодування судових витрат та фінансування процедури. Їх показники враховувалися в розрахунках, оскільки все ж таки свідчать про неплатоспроможність.

Нижче наведено розподіл значень коефіцієнтів поточної ліквідності.

З гістрограм видно, як коефіцієнти аналізованих компаній погіршується в пізню дату: розподіл зміщується вліво, притискається до осі. При цьому «нормативне» значення КТЛ з таблиці №1 дорівнює 2, мають лише 10 компаній за підсумками 2015 року та 7 компаній за підсумками 2016 року, що становить менше 5% від усіх компаній у вибірці.

Середнє значення коефіцієнта поточної ліквідності у 2015 становило 1,12, медіана 1. У 2016 середнє значення 0,8, медіана 0,69. При розрахунку не враховувалися дані ТОВ «Базис» (ІПН 4502017541) у 2016 р. обсяг короткострокової кредиторської заборгованості знизився з 23 млн. руб., До 154 тис. руб., У товариства залишилися в основному довгострокові зобов'язання. Через це напередодні банкрутства коефіцієнт поточної ліквідності суттєво зріс.

Середнє значення зміни коефіцієнтів протягом року і медіана близькі і дорівнюють –16,23% і –20,2%, відповідно. Якщо виключити показники компаній, коефіцієнти поточної ліквідності яких покращилися, то середнє погіршення КТЛ становить 39,19%, медіана 34,9%. Таким чином, зменшення коефіцієнта поточної ліквідності більш ніж на 35% може свідчити про наявність ознак неплатоспроможності та ризик банкрутства.

При аналізі коефіцієнтів абсолютної ліквідності компаній із вибірки, слід зазначити, що у 31 підприємства станом на 31.12.2015 були відсутні високоліквідні активи, отже, значення коефіцієнта становить 0. Трохи більш ніж через 12 місяців щодо розглянутих боржників було введено спостереження, тобто вимоги кредиторів були визнані обґрунтованими. Напередодні банкрутства високоліквідні активи були відсутні в 57 боржників, що становить 27% від загальної кількості підприємств у вибірці. А якщо враховувати компанії, значення Кабл яких від 0 до 0,05 (менше найменшого «нормативу» з таблиці 1), то їхня частка дорівнюватиме 83,5%. Таким чином, теоретично існує невелика ймовірність, яка полягає в тому, що 16,5% компаній при введенні спостереження здатні погасити заявлені вимоги кредиторів (хоч би частково, наприклад, уклавши мирову угоду).

Розподіл значень коефіцієнтів абсолютної ліквідності представлений нижче.

Середнє значення коефіцієнта абсолютної ліквідності станом на 31.12.2015 становило 0,1, медіана – 0,01. Середнє наприкінці 2016 – 0,056, медіана 0,0013.

Якщо виключити з аналізу показники компаній, значення Кабл яких покращилися, а також компаній з нульовими високоліквідними активами, то середнє падіння Кабл становить 59%, медіана 68%.

Слід також розглянути значення коефіцієнтів залежно від видів діяльності. Нижче в таблиці представлені показники по галузях, до яких належать більшість боржників з вибірки, а також розрахункові дані з інформаційного ресурсу «СПАРК» та сервісу «Тестфірм».

Таблиця 2

* У деяких галузях коефіцієнти зі СПАРК мають аномально високі значення, ймовірно, при обробці не проводиться фільтрація свідомо некоректних даних бухгалтерської звітності.

Висновки

- Аналізуючи коефіцієнти ліквідності, слід зіставляти отримані дані з нормативними значеннями, і з фактичними показниками у галузі, до якої належить компанія. Залежно від виду діяльності коефіцієнти суттєво варіюються. У цьому висновків про платоспроможність підприємства слід враховувати зміна коефіцієнтів ліквідності у поступовій динаміці.

- Зменшення коефіцієнта поточної ліквідності на 35%, а коефіцієнта абсолютної ліквідності на 60% і вище може бути індикатором наявності ознак неплатоспроможності та ризик банкрутства контрагента. При виявленні ознак навмисного банкрутства арбітражним управляючим вважатимуться таке падіння істотним погіршенням значень і, отже, аналізувати угоди, вчинені під час такого падіння.

- При запровадженні спостереження у 27% підприємств із вибірки відсутні високоліквідні активи: кошти та фінансові вкладення. 16,5% підприємств мають значення коефіцієнта абсолютної ліквідності вище нормативного, і лише в 11,8% значення коефіцієнта вище фактичних даних по галузі. Тобто майже кожен десятий боржник, щодо якого запроваджено процедуру спостереження, може погасити хоча б частину заборгованості та уникнути банкрутства.

Список літератури

1. Постанова Уряду РФ від 25.06.2003 N 367 "Про затвердження Правил проведення арбітражним керуючим фінансового аналізу"

2. Постанова Уряду РФ від 27.12.2004 N 855 "Про затвердження Тимчасових правил перевірки арбітражним керуючим наявності ознак фіктивного та навмисного банкрутства"

5. Бухарін Н.А., Озеров Є.С., Пупенцова С.В., Шаброва О.А. Оцінка та управління вартістю бізнесу: навч. посібник / За загальною ред. О.С. Озерова - СПб: ЕМНіТ, 2011 - 238 с.

Ні для кого не секрет, що зовнішня бухгалтерська звітність, що складається, є мало інформативною для прийняття управлінських рішень. Тут позначається цілий рядфакторів. Це і прив'язка до норм податкового законодавства, і певна умовність оцінок, які проводяться за правилами, які встановлюються нормативними документами Мінфіну, та багато іншого. Разом про те багато організацій нині ведуть управлінський облік, який полягає у обліку витрат, а й у відображенні всієї картини фінансового стану організації. Аналіз такої управлінської звітності дозволяє скласти реальне уявлення про стан справ в організації, про її фінансовий стан. Методику оцінки платоспроможності за даними управлінської звітності організації розглядає у пропонованій статті М Л. П'ятов, д. е. н. (СПбДУ).

Платоспроможність: що це таке

Платоспроможність – це можливість організації вчасно оплачувати свої борги. Це основний показник стабільності її фінансового становища. Іноді замість терміну "платоспроможність" говорять, і це в цілому правильно, про ліквідність, тобто можливості тих чи інших об'єктів, що становлять актив балансу, бути проданими. Це найширше визначення платоспроможності. У тіснішому, конкретному сенсі платоспроможність - це наявність в підприємства коштів та його еквівалентів, достатніх для розрахунків із кредиторську заборгованість, потребує погашення найближчим часом.

Коли ми говоримо про платоспроможність організації, її активи повинні розглядатись нами як забезпечення її боргів, тобто як те майно, яке ми можемо звернути в гроші, щоб розплатитися за наявними зобов'язаннями.

При цьому в оцінці платоспроможності організації завжди слід брати до уваги можливість існування двох точок зору на її фінансове становище.

Теорія статичного балансу

У першому випадку (теорія статичного балансу) ми оцінюємо фінансове становище організації виходячи з припущення можливості припинення нею своєї діяльності та необхідності, отже, одночасно погасити всі свої борги. Такий підхід дуже важливий із позицій оцінки ризику можливого банкрутства організації. І тут аналіз платоспроможності дозволяє побачити, чи вистачить в організації майна, щоб розплатитися за своїми боргами. І тому весь актив балансу зіставляється з кредиторської заборгованістю організації. У цьому розподіл активів на внеоборотные і оборотні, а зобов'язань - на короткострокові і довгострокові немає значення.

Таким чином, статичний баланс передбачає оцінку платоспроможності за алгоритмом, представленим на схемі 1.

Вимірюється показник платоспроможності за статичним балансом коефіцієнтом

де А- актив балансу, а K- борги підприємства (його кредиторська заборгованість, залучений капітал).

Оцінюючи можливі значення даного коефіцієнта можна сказати, що з його розрахунку організація завжди виглядатиме платоспроможною, оскільки за наявності навіть мінімального обсягу власних джерел коштів (розділ пасиву балансу " капітал і резерви " ) значення даного коефіцієнта буде більше одиниці.

Однак, це не зовсім так. Якщо при оцінці фінансового становища організації вводимо у свої міркування припущення про її можливе закриття, то, розглядаючи актив балансу як забезпечення зобов'язань, ми маємо переоцінити актив до про ліквідаційних цін. Це ціни, які можна буде виручити під час розпродажу активів внаслідок ліквідації фірми.

Ліквідаційні ціни завжди нижчі від тих, за якими майно відображається в балансі (тобто собівартості або залишкової вартості). За статистикою ліквідаційна ціна становить від 60 до 40 % оцінки активів за фактичних витратна придбання або залишкову вартість.

Виходячи з цього, якщо коефіцієнт L більше одиниці, то це дуже тішить нас показник.

Так, наприклад, ми маємо спрощений баланс якоїсь організації "А" такого виду:

|

Необоротні активи |

Капітал та резерви | ||

|

Основні засоби |

Статутний капітал | ||

|

Оборотні активи |

Короткострокові зобов'язання | ||

|

Розрахунки з постачальниками | |||

|

Розрахунки з покупцями |

Розрахунки з податків та зборів | ||

|

Грошові кошти |

Розрахунки із працівниками | ||

|

Баланс |

Баланс |

Припустимо, що переоцінка активу до ліквідаційних цін дасть такі результати: основні засоби – 150; товари - 100.Отже,

L = 550/450 = 1,2

Таким чином, наш показник платоспроможності, розрахований виходячи з положень теорії статичного балансу, носить позитивний характероскільки ризик банкрутства нашої організації мінімальний.

Теорія динамічного балансу

Другий підхід до оцінки платоспроможності організації (теорія динамічного балансу) виходить з припущення того, що в найближчому майбутньому організація не закриється.

Цей підхід базується на допущенні безперервності діяльності, згідно з яким передбачається, що організація продовжуватиме свою діяльність у найближчому майбутньому, і у неї відсутні наміри та необхідність ліквідації або суттєвого скорочення діяльності, а отже, зобов'язання будуть погашатися в установленому порядку.

Цей підхід дає змогу оцінити платоспроможність організації з позицій її поточної діяльності без орієнтації на ймовірність банкрутства. Якщо організація нормально функціонує і не збирається закриватися, то не виникає необхідності розпродавати все своє майно для погашення боргів. У цьому випадку як забезпечення поточних (короткострокових) зобов'язань організації розглядаються ті активи, які найближчим часом будуть перетворені на гроші не внаслідок тотального розпродажу, а в ході нормальної діяльності організації.

Оцінюючи платоспроможність підприємства, у разі ми зіставляємо обсяг найбільш ліквідного майна з поточної кредиторської задолженностью. Загальний принцип оцінки платоспроможності у межах теорії динамічного балансу може бути представлений на схемі 2.

Основні коефіцієнти оцінки платоспроможності

При аналізі платоспроможності підприємства з позицій припущення безперервності його діяльності зазвичай розраховується три основні коефіцієнти:

- коефіцієнт поточної платоспроможності;

- коефіцієнт швидкої платоспроможності;

- коефіцієнт абсолютної платоспроможності.

Коефіцієнт поточної платоспроможності L(1)дає оцінку можливості підприємства погашати свої борги, показуючи скільки рублів оборотних коштівприпадає на один карбованець короткострокової кредиторської заборгованості.

Цей коефіцієнт розраховується за формулою:

де А- оборотні активи фірми; K- Короткострокова кредиторська заборгованість.

Цей коефіцієнт демонструє, наскільки поточні борги фірми покриваються її оборотними активами.

Авизначається як результат розділу "Оборотні активи" балансу, K- це результат розділу "Короткострокові зобов'язання" балансу.

Зазвичай наводиться критичне нижнє значення показника поточної платоспроможності, що дорівнює 2; проте це лише орієнтовні параметри, що вказують на порядок показника, але не на його точне нормативне значення.

Так, у нашому прикладі

L(1) = 500/450 = 1,1

Таким чином, значення коефіцієнта L(1) істотно нижче за його стандартний показник. Це свідчить про ризик несвоєчасного погашення поточних зобов'язань.

Зверніть увагу: аналіз платоспроможності нашої організації з позицій теорії статичного балансу говорив про добрі показники можливості організації сплачувати свої борги.

Аналіз платоспроможності з позиції теорії динамічного балансу говорить зовсім про інше. Це якнайкраще демонструє різницю між цими двома підходами. Наше підприємство має достатньо майна, щоб погасити всі свої борги при ліквідації бізнесу, але не вистачає оборотних активів, щоб своєчасно розплачуватись за поточними боргами за нормального продовження справ.

Водночас не все так сумно. Слід пам'ятати, що такий елемент оборотних активів організації, як запаси, відображається в балансі за цінами придбання. Якщо ж розглядати запаси організації як забезпечення її короткострокових зобов'язань, то до уваги мають братися можливі ціни на їх продаж.

Так, припустимо, що у нашому прикладі передбачувана ціна продажу товарів складе 350. У цьому випадку значення L(1) складе:

L(1) = 650 / 450 = 1,4

Це значно покращує картину платоспроможності, одержувану за даними нашого балансу.

При розрахунку коефіцієнта швидкої платоспроможності L(2), з чисельника виключається такий показник як запаси, тобто матеріали, напівфабрикати, готова продукція та товари. Коефіцієнт набуває наступного вигляду:

де ДЗ- сума дебіторської заборгованості, показаної в активі балансу підприємства, а ДС- Гроші фірми та його еквіваленти (короткострокові фінансові вкладення).

ДЗ визначається як сума рядка "Дебіторська заборгованість" (платежі за якою очікуються протягом дванадцяти місяців після звітної дати), а ДС - як сума рядків: "Короткострокові фінансові вкладення", "Каса", "Розрахункові рахунки", "Валютні рахунки" та "Інші кошти".

Логіка виключення з чисельника суми оцінки запасів не лише значно меншою порівняно з дебіторською заборгованістюі грошима ступенем їх ліквідності, а й (що значно важливіше) те, що гроші, які можна виручити у разі вимушеного продажу запасів, можуть бути істотно меншими від витрат на їх придбання.

У більшості сучасних робіт, присвячених аналізу звітності, наводиться орієнтовне нижнє значення показника швидкої платоспроможності - 1, проте ця оцінка має також досить умовний характер.

За даними нашого прикладу значення коефіцієнта швидкої платоспроможності становитиме:

L(2) = 300/450 = 0,6

Таке значення L(2) також значно нижче його нижнього орієнтовного значення. Це підтверджує ті висновки, які зробили виходячи з аналізу значення коефіцієнта L(1). p align="justify"> Коефіцієнт абсолютної платоспроможності L(3) є найбільш жорстким критерієм ліквідності підприємства, показуючи, яка частина короткострокових позикових зобов'язань може бути при необхідності погашена негайно за рахунок наявних коштів. Коефіцієнт абсолютної платоспроможності має такий вигляд:

У нашому прикладі:

L(3) = 150/450 = 0,3

Отже, 30 % наявних в організації короткострокових зобов'язань може бути погашено негайно.

Зазвичай нижнє значення коефіцієнта абсолютної платоспроможності, що наводиться в літературі з фінансового менеджменту, становить 0,25.

Отже, в нашій організації значення коефіцієнта L(3) вигідно відрізняється від показників L(1) та L(2). Це свідчить, що з нашої організації є надлишок вільних коштів, які б бути пущені в оборот. У цьому збільшення обсягів товарообігу змогло поліпшити загальну картину платоспроможності організації.

Проблеми оцінки платоспроможності

При розрахунку цих трьох коефіцієнтів виникає логічна некоректність, бо активи (А) представлені на певний момент, а борги (К), хоч і вважаються на ту саму дату, повинні бути погашені за певний час. Отже, коли ми дивимося на наші борги, не слід особливо лякатися. Все залежить від того, коли їх треба сплачувати. Так, наприклад, якщо більша частина боргів підприємства підлягає погашенню більш ніж через шість місяців після звітної дати, то показники платоспроможності вже не виглядатимуть такими гнітючими, оскільки знаменник коефіцієнтів платоспроможності стане істотно меншим на момент розрахунку.

Ще однією перешкодою щодо платоспроможності організацій виступає оцінка активів, представлених у бухгалтерському балансі за собівартістю. Якщо активи організації ми розглядаємо як забезпечення боргів, нас повинні цікавити ціни їх можливого продажу. Однак таку оцінку баланс підприємства надати не може. Звідси коефіцієнт загальної платоспроможності, що розраховується за даними балансу, за наявності запасів в активі організації буде частково занижений, оскільки запаси в балансі оцінюються за собівартістю, а не за можливим цінамїх продаж.

Платоспроможність підприємства (організації)-це здатність суб'єкта економічної діяльності повністю та строк погашати свою кредиторську заборгованість. Платоспроможність одна із ключових ознак нормального (стійкого) фінансового положень підприємства.

Платоспроможність підприємства складається з двох факторів:

1. Наявність активів (майна та грошові кошти), достатніх для погашення всіх зобов'язань, що мають в організації.

2. Ступінь ліквідності активів, що мають, достатня для того, щоб при необхідності реалізувати їх, привести в гроші в сумі достатньої для погашення зобов'язань.

Під час аналізу першого вивчають наявність в організації чистих активів (власного капіталу). Якщо в організації негативні, тобто. відсутня власний капітал, вона у принципі неспроможна розплатитися за всіма своїми зобов'язаннями з огляду на перевищення суми зобов'язання сумою усім наявних активів. Така організація може бути платоспроможною у короткій перспективі, розраховувати за поточними боргами, але у довгостроковій перспективі велика ймовірність банкрутства.

Найбільш жорстким показником платоспроможності організації, ніж наявність власного капіталу, є коефіцієнт забезпеченості власними коштами, затверджений Федеральним управлінням у справах про неспроможність (банкрутство) (розпорядження N 31-р від 12.08.1994). Коефіцієнт забезпеченості власними коштами розраховується за формулою

(власний капітал - необоротні активи) / Оборотні активи

і має дорівнювати не менше 0,1 (що часто недосяжно в російських і не тільки умовах).

Якщо в організації позитивні чисті активи, це ще не говорить про її хорошу платоспроможність. Необхідно проаналізувати другий із зазначених вище факторів – ліквідність активів. Може скластися ситуація, коли існує невідповідність між ліквідністю активів та майбутнім терміном погашення зобов'язання. Наприклад, у підприємства, з одного боку, велика частка необоротних активів, які складніше реалізувати (низколіквідні активи), з іншого - велика частка короткострокових зобов'язань. При такому розкладі може настати момент, коли в організації не вистачить коштів на погашення поточних зобов'язань.

Платоспроможність підприємства з позиції ліквідності активів аналізується за допомогою спеціальних фінансових коефіцієнтів- Коефіцієнтів ліквідності:

- коефіцієнт поточної ліквідності

- коефіцієнт швидкої ліквідності

- коефіцієнт абсолютної ліквідності

Усі три коефіцієнт розраховують за балансом підприємства за одним принципом - ставлення оборотних активів різного ступеня ліквідності до поточних зобов'язань. У цьому коефіцієнт поточної ліквідності розраховується з усіх оборотних активів; швидкої ліквідності – використовуючи ліквідні оборотні активи; абсолютної ліквідності - використовуючи лише високоліквідні активи (гроші та короткострокові фінансові активи). Див, їх формули та нормальні значення).

Також практично можна зустріти коефіцієнт загальної платоспроможності. Коефіцієнт загальної платоспроможності А.Д. Шеремет пропонує розраховувати таку формулу: все активи підприємства (крім заборгованості засновників) ділити на зобов'язання підприємства (довгострокові і короткострокові).

Підприємство, коефіцієнти ліквідності якого вкладаються у прийняті нормативи, вважатимуться платоспроможним.

Для підприємств із незадовільними коефіцієнтами ліквідності та забезпеченості власними коштами розраховують , затверджений зазначеним вище Розпорядженням N 31-р від 12.08.1994.