Noticias

¿Cómo pagan las cuotas las casas de apuestas? Coeficiente beta. Fórmula. Rozrahunok en Excel para BAT Gazprom. modificaciones actuales

¿Alguna vez lo has pensado, cómo obtienes las probabilidades en las apuestas y cómo funcionan las casas de apuestas? Por ejemplo, no sé. Bueno, tal vez no. Conocía los cimientos, pero no terminé gran parte del poder. Hasta hoy :)

Obviamente, para nadie es un secreto que las casas de apuestas trabajan exclusivamente para obtener ganancias, por las razones que entendemos, su ganancia nos apesta a nosotros, la gente común. Y, no es de extrañar, la ganancia de la casa de apuestas no se puede depositar debido a la cantidad de apuestas que hemos establecido, no es posible depositarla debido a las cuotas seleccionadas correctamente y, en caso de cualquier resultado, las casas de apuestas perderán ganancias. Para los que tienen un ejército de analistas a sueldo.

Cómo calcular los coeficientes.

Para poner un "buen coeficiente" en ese chi insu grу, los analistas son culpables de predecirlo. Puedes decir que apestan: capperi, solo que sus ingresos son un salario. Para la mazorca, es necesario designar una oportunidad de ganar el equipo. Para un pronóstico más preciso, existen diferentes instrumentos, pero el hedor principal se divide en: analíticoі heurístico. La primera forma es principalmente la teoría de imovirnosti y estadística, la otra es la evaluación de expertos. La combinación de estas dos formas de mostrar la salida más eficaz.

extremo:

Es cierto que los analistas han visto tal resultado para

Aquí solo hay un problema, por lo que no ganará de ninguna manera, los corredores de apuestas no ven el mal olor, por lo que estará en números rojos con tales coeficientes de vino. Daré más kefi bajo en la línea.

Ahora la suma de imovirnosti será más cara 115% , pero no 100% como si fuera debido buti. Y la diferencia es del 15%, entre ellos está el margen de la casa de apuestas, y el vin está incluido en las cuotas.

¿Y cómo aposté a la codicia del corredor de apuestas? Por ejemplo como este:

Cuando se cambia el favorito, la casa de apuestas quita la apuesta, en las otras dos rondas la ganancia será en plus.

Navit z mirando a los que se llevarán la victoria, al apostar por el favorito, la ganancia en otras dos apuestas le dará una ganancia, y en una distancia de 100 apuestas, por otro lado, la ganancia será en plus. Posiblemente verdadera opción scho P1 podemos ganar en 100 rondas por 100 (un poco más cierto) y la casa de apuestas seguirá recibiendo una gran rotación. Ya es bastante malo para los negocios, por eso es imposible obtener la posibilidad teórica de un golpe. Los coeficientes en la carga deben establecerse de tal manera que tome la ganancia en caso de cualquier resultado, será cierto que será menor, menor riesgo de ganar yakbi, tener uno de los resultados, pero al mismo tiempo. Está garantizado.

Aproximadamente se verá así

Para que dicho saldo se pierda para siempre, y la casa de apuestas obtenga una ventaja en cualquier resultado, los coeficientes en la línea cambian constantemente.

Pero, ¿cómo te energizas también vigravati? El éxito de Kapper para acostarse sobre todo a la luz de la mayoría, a la luz de la psicología de la tumba, a la luz de la mente de la tumba y los resultados del subdesarrollo, a la luz de los corredores de apuestas. Es posible vencer a los corredores de apuestas solo si su éxito depende de usted.

Para las oficinas de la casa de apuestas, rozrahuvat el precio del coeficiente - una garantía de éxito a largo plazo. Para ellos, tse gra en números por grandes centavos. Bueno, de otra manera, como para nosotros, tranquilos, que apostamos profesionalmente al deporte.1. Margen y límites de las casas de apuestas

La oficina del corredor de apuestas en el coeficiente de cuero promete cien dinero húmedo, lo que permite que el ganador lo pierda en caso de cualquier resultado. El margen de la casa de apuestas se basa en la suma de los turnos de las apuestas.El margen de la oficina de la casa de apuestas es una cierta cantidad. Cantidad de comisión a depositar de acuerdo con la política de la oficina de la casa de apuestas y de acuerdo con la importancia de las cuotas en las que apuesta. La mayoría de las veces, en mercados impopulares, las casas de apuestas subestiman cientos de márgenes y, al mismo tiempo, promueven cuotas de alta calidad, para aquellos a los que les gusta apostar en ligas de fútbol exóticas o en deportes no masivos, por ejemplo.

Es costumbre pensar que los analistas de las oficinas de las casas de apuestas establecen los coeficientes en base al estado del arte sobre quiénes pueden ganar del otro lado, y quiénes perderán. Tse, obviamente, cierto. Ale, no todos.

Todas las casas de apuestas proponen cuotas en la línea por debajo del margen vbudovannym vlasnoy ya.

Por ejemplo, en los torneos de la liga principal, las casas de apuestas fijan la línea de cuotas en un promedio de hasta el 107 %. En el mismo lugar, como resultado de la imprevisibilidad, por ejemplo, las ligas, en las que juegan atletas desconocidos o equipos locales de otras y terceras divisiones, el margen se eleva al 120%; así es como los corredores de apuestas intentan asegurarse en tales ligas de gravedad.

Más que eso, las oficinas de la casa de apuestas establecen sus propios límites para la cantidad máxima de apuestas en esa otra línea. Sobre todo: la mayoría de los límites en juegos ligeros a gran escala y juegos de primera división. Mínimo: en ligas de fútbol regionales o partidos amistosos, cuyos resultados son fáciles de transferir a las casas de apuestas. Por ejemplo, los deportes de Pinnacle son conocidos por sus altos límites.

2. Cuotas de las casas de apuestas: cómo dependen los mercados

Al mismo tiempo, el análisis de la casa de apuestas evaluará el imovirnosti de ese chіnshoy resultado del rendimiento deportivo fuera de las manos de los milagrosos, pero así, la totalidad de estos imovirnosti fue del 100%. Vamos a sudar hasta apestar al 100% y añadir mucha agua fresca, tobto, "para hacer margen".Por ejemplo, tomemos el partido entre Inglaterra y Francia:

El analista de la oficina de la casa de apuestas inglesa bet365 fue amable con las estadísticas previas al partido, avivó la teoría de la equivalencia, escuchó los pensamientos del experto y demostró que Inglaterra ganó el partido. Al establecer los coeficientes, tomo como base las posibilidades "reales" de ganar o derrotar a su otro equipo. De esta forma, el eje se verá como las cuotas reales (sin el margen de la casa de apuestas) para el resultado del partido:

Inglaterra - 60,6%

Nichiya - 22,2%

Francia - 17,2%

Suma total de emociones "reales": 100%

Tal buti es imposible en la realidad, ya que la oficina del corredor de apuestas en tiempos de victoria en Inglaterra conoce los latidos. Por lo tanto, el analista, sabiendo que apostará más a la victoria del favorito, es culpable de asegurarse: reduzca el coeficiente de esta victoria, elevando la suma de todas las victorias de este partido. En nuestra opinión, el analista ha elevado la suma de positivos al 107%.

De esta forma, el eje se verá como las cuotas reales (sin el margen de la casa de apuestas) para el resultado del partido:

Inglaterra 60,6%

Nichiya 22,2%

Francia 17,2%

Suma de habilidades = 100%

El corredor de apuestas, sabiendo que la masa Mejor pone al favorito al borde de sí mismo, es culpable de seguro: aumente la suma de todas las habilidades para esta línea. En nuestra opinión, la suma de positivos creció hasta el 107%.

Las probabilidades de ganar Inglaterra - 1,54 y 64,8%.

Probabilidades de empate: 4,22 y un movimiento del 23,7%.

Las probabilidades de ganar Francia - 5,40 y 18,5%.

La suma de posibilidades para esta línea: = 107%

Para aumentar la eficiencia, lo puse en el coeficiente, es necesario dividir 100 en este coeficiente (por ejemplo, 100 / 1.54 = 64.9%).

Para calcular el margen de la casa de apuestas, es necesario sumar cientos de probabilidades en todos los resultados.

En nuestro caso, el margen de la casa de apuestas para una carrera determinada es del 7%.

Por ejemplo, Inglaterra gana, la casa de apuestas no se puede quedar en rojo en ningún caso. Además, el mundo necesita apuestas, la casa de apuestas cambiará las probabilidades de tal manera que obtengan más ganancias para ellos.

A eso, por un lado, respetuosamente mimo la idea de algo más en los deportes, y evalúo de forma independiente el imovirnosti de las finales y calculo el valor de la apuesta (como discutimos más tímidamente). Desde el otro lado, es importante saber cuál es el monto de los márgenes hipotecarios de las casas de apuestas en ese otro lado. Si la oficina de la casa de apuestas tiene más del 105% de posibilidades de un partido de la Premier League, es mejor buscar una oficina más generosa para las apuestas. Se considera norma la suma del 110% o más en partidos de otras divisiones o ligas no europeas.

Añadido el 21/01/2015 |

Cómo utilizar las cuotas de las casas de apuestas y los ingresos de las casas de apuestas en las apuestas deportivas. Cómo guardar tus conocimientos para el enriquecimiento de tu gris en la oficina de una casa de apuestas. Qi pitanya a menudo chirría no solo pochatkіvtsіv gravtsіv, sino también recursos de apuestas adicionales, buvalih coristuvachіv.

cuotas de apuestas

Me puse manos a la obra y decidí escribir una serie de artículos sobre eso, cómo convertirse en un grabador profesional en la oficina de un corredor de apuestas. El sitio para hacer apuestas, mostraré los materiales dados, pero así, para que no tenga un carácter publicitario.

El artículo de hoy revelará el conocimiento básico: cuál es el coeficiente en el podio deportivo. ¿Por qué el vino mismo es así, y no más o menos? ¿Dónde haces apuestas y cómo haces apuestas en deportes, en fútbol? Es necesario tomar alimentos en combinación con la mente para determinar proposiciones líquidas, comprender la esencia y variedad del coeficiente, y también puede hacer apuestas para no correr el riesgo de gastar centavos. Y en el último artículo, acabo de hablar de tales riesgos.

Para la mazorca, tomemos un trasero aún más simple. Como lanzar una moneda al aire, como imovirnist, ¿cómo se ve "cruz"? Es fácil arruinarlo. La moneda tiene 2 caras. Y eso significa imovirnist 50/50. Los corredores de apuestas tienen una cuota de 2.0 - 2.0 para tal podio.

beneficio de la casa de apuestas.

¿Puede decirme por qué no hay tales coeficientes? ¡Derecha! En eso, en la piel de abajo, la oficina del corredor de apuestas pone sus ganancias. Se llama: "margen", "cuotas de la casa de apuestas", "margen de beneficio", "comisión de la casa de apuestas", etc.

Zam_st 2.0 se le pedirá que apueste a 1.9, de lo contrario, igualaré a 1.85. Tse matemáticas para el tercer grado. Yakby, competí contigo, si apuesto "guisante" y apuesto $100, y si me diste $100, si apuesto "águila", entonces el monto total de la apuesta fue 100 míos más 100 tuyos a la vez 200. Con un coeficiente de 2.0, gané el partido tomaría el monto de su apuesta ($100) multiplicado por la cuota (2.0) = $200. Así que todo el fondo del premio fue para uno de los participantes.

tengo un contrato con una oficina; Un excedente de $ 10 para la codicia de la oficina, como una "comisión de corredor de apuestas". El eje de esta sencilla forma es quitarle los centavos a los oponentes y el negocio de las apuestas. Es cierto que no es justo describir todas las tecnologías modernas plegables, cómo ingresar a su negocio.

cuotas para deportes

Compliquemos el ejemplo. Lanzamos una moneda 20 veces, de las cuales, 14 veces la moneda cayó en la plataforma con un “águila” cuesta arriba. Reshta 6 veces, ganó cayó en la montaña "gorishkiv". Ahora tenemos que poner una moneda de nuevo. Nutrición: ¿qué es el imovirnista, qué es la caída del "águila"?

І eje aquí se reparan superechki. Algunos hablan de esos que el trasero está mal y esto no puede ser. Además, es necesario proteger la altura del kidka; Y los terceros se animan a reflexionar sobre este tema. E incluso tse el trasero mas simple, lo que gana una casa de apuestas con un tramo de un segundo. ¿Cómo quieres ganar en la oficina de un corredor de apuestas, para que no puedas ganar ese trabajo?

Si, por el bien de la justicia, puedo decir que el 99% de la gravedad de la orden está violando. Aquí todo está bien en el hecho de que las estadísticas de lanzamiento de monedas en el pasado no fluyen de ninguna manera hacia un lanzamiento lejano. El adzhe de la moneda era como un bulo, por lo que perdía ambos lados: “águila” y “guisante”. Y significa que ymovirnist se salvó y ganó, como antes, más 50/50.

Skіlki b mi no arrojó una moneda a su vez, y movió la caída de "águila" o "gorіshkіv" zalishaєєєєєє igual. Tse basic butt, schob pochatkіvets gravets instantaneamente razumіti mejor, ¿cuál es el coeficiente? La casa de apuestas determina la variación de las cuotas en las cuotas en función de la suma de todas las apuestas, y no a través de las estadísticas de los partidos anteriores.

Entiendo el extremo frontal del hecho de que a los brotes de la gravedad se les permite perdonarse a sí mismos en vipadkas tan simples. A esa hora, si una serie de sobresaltos o lograron hablar sobre la forma física, el estado emocional de la gravedad, no olvidaremos abstraernos de la información y maravillarnos con esos coeficientes, como dándonos una probabilidad de 50/50. Por ejemplo totales. Tse duzhe opción garniy tarifas para el inicio del grabado. Casi como una moneda. Si has aprendido mi lección, entonces te queda saber tal propuesta en la oficina de la casa de apuestas. el resto de las estadísticas, he introducido un coeficiente incorrecto.

En la siguiente estadística, te contaré sobre la básica.

Tomemos un indicador de inversión de este tipo como un coeficiente beta, es bueno hacerlo en un trasero real ayuda excel y mira varias modificaciones modernas.

Coeficiente beta. cita

coeficiente beta (inglésbeta,β, coeficiente beta) - determina el riesgo mundial de las acciones (activos) por vencimiento a mercado y muestra la sensibilidad de los cambios en el flujo de efectivo de las acciones por el anticipo al cambio en el flujo de efectivo a mercado. El coeficiente beta se puede utilizar no solo para una pequeña acción, sino también para una cartera de inversiones. El coeficiente gana como el mundo del riesgo sistemático, y se fija en el modelo de W. Sharpe - estimaciones de activos de capital CAPM ( CapitalactivosprecioModelo). En primer lugar, el coeficiente beta fue consultado por G. Markovits para la evaluación del riesgo sistemático de las acciones, que tomó el nombre de índice de riesgo no diversificado. El coeficiente beta le permite comparar entre sí las acciones de diferentes empresas en la etapa de su riesgo.

Fórmula del coeficiente beta

β - coeficiente beta, el mundo del riesgo sistemático (riesgo de mercado);

yo- pributkovist i-th acacia (cartera de inversiones);

r m - excedente del mercado;

σ 2 m - varianza del excedente de mercado.

| :

|

Análisis del riesgo por el valor del coeficiente beta (β)

El coeficiente beta muestra el riesgo de mercado de la acción y muestra la sensibilidad del cambio en la acción debido al cambio en el precio del mercado. La siguiente tabla muestra la estimación del riesgo igual al coeficiente beta. El coeficiente beta puede tener signo tanto positivo como negativo, lo que muestra una correlación positiva o negativa entre la participación en el mercado. Un signo positivo muestra que la rentabilidad de las acciones y el mercado cambia en una línea recta, un signo negativo muestra que la rentabilidad de las acciones y el mercado cambia en una dirección.

|

Mostrar valor |

Precio del riesgo de renta variable |

Cambiar directamente los precios de las acciones |

|

elevado |

solo directo |

|

|

fallecido |

solo directo |

|

|

bajo |

solo directo |

|

| -1 < β < 0 |

bajo |

enderezar |

| β = -1 |

fallecido |

enderezar |

|

elevado |

enderezar |

Datos para incentivar el factor beta por parte de las empresas de la información

El coeficiente beta es probado por empresas de información e inversión para evaluar el riesgo sistemático: Bloomberg, Barra, Value Line e int. Para inducir el coeficiente de ganancias beta, datos mensuales/anuales para un año de nacimiento. Las tablas muestran los principales parámetros para evaluar el indicador por parte de varias empresas de información.

Tenga en cuenta que Bloomberg realizará una evaluación de línea corta del indicador, al igual que Barra y Value Line obtendrán rendimientos bursátiles mensuales y el mercado durante los cinco años restantes. La valoración de Dovgostrokova puede verse fuertemente influenciada por el impacto en las acciones de la empresa de varias crisis y factores negativos.

Coeficiente beta en el modelo de valoración de activos de capital -CAPM

La fórmula para la rentabilidad de las acciones según el modelo de activos de capital CAPM ( CapitalactivosprecioModelo, modelo W.Sharp) Puede presentarse:

![]() Delaware:

Delaware:

r - el valor futuro de las acciones de la empresa;

r f - flujo de efectivo en un activo libre de riesgo;

rm - comerciabilidad;

β - coeficiente de beta (el mundo del riesgo de mercado), que refleja la sensibilidad de los cambios en la volatilidad de las acciones de la empresa en el período de barbecho debido a cambios en el mercado de valores (índice);

El modelo CAPM fue creado por W. Sharp (1964) y J. Linter (1965) y permite predecir el valor futuro del flujo de caja de una acción (activo) sobre la base de una regresión lineal. El modelo refleja una interrelación lineal entre la oferta planificada y el riesgo de mercado igual expresado por el coeficiente beta.

Para la rentabilidad del mercado rozrahunkuíndice vikoristovuyut pributkovіst o futuros en índice (índice MICEX, RTS - para Rusia, S & P500 - EE. UU.).

Butt rozrahunku coeficiente beta ensobresalir

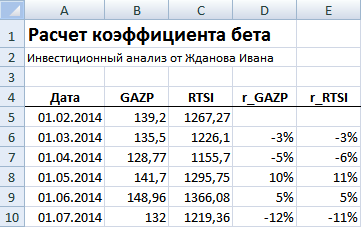

Razrahuyemo coeficiente beta en Excel para la empresa comercial BAT "Gazprom". empresa dada Hay varias acciones especiales, que se pueden cotizar en el sitio web finam.ru en la sección "Exportación de datos". Cotización mensual de las acciones de BAT Gazprom (GAZP) y el índice RTS (RTSI) para el período del 31.01.2014 al 31.01.2015

Para calcular el coeficiente beta, es necesario calcular el coeficiente de regresión lineal entre la rentabilidad de las acciones de BAT Gazprom y el índice RTS. Veamos dos opciones para calcular el coeficiente beta usando Excel.

Opción número 1. Rozrahunok a través de la fórmula.sobresalir

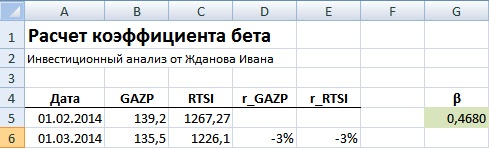

Rozrahunok a través de la fórmula de Excel parece un próximo rango:

ÍNDICE(ESTIMACION.LINEAL(D6:D17; E6:E17); 1)

Opción número 2. Rozrahunok a través de Nadbudova "Análisis de datos"

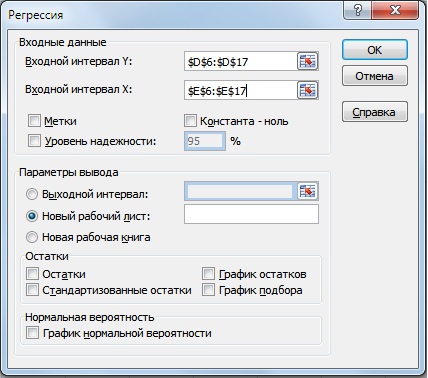

Otra variante del cálculo del coeficiente de beta vikoristovu nadbudova Excel "Análisis de datos". Para esto, es necesario ir al menú principal del programa en la sección "Datos", seleccionar la opción "Análisis de datos" (ya que los datos están habilitados) y en las herramientas de análisis, ver "Regresión". En el campo "Intervalo de apertura Y", seleccione el saldo de acciones de las acciones de BAT Gazprom, y en el campo "Intervalo de apertura X", seleccione el saldo de acciones del índice RTS.

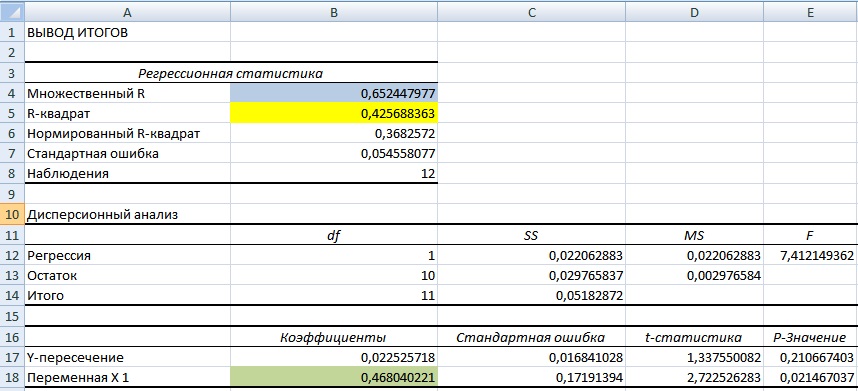

Luego tomamos la llamada de acuerdo con la regresión en el okremu arkush. En el medio B18 muestra el valor del coeficiente de regresión lineal, que coeficiente igual beta = 0,46. También analizamos otros parámetros del modelo, por lo que el indicador R-cuadrado (coeficiente de determinismo) muestra la fuerza de la relación entre la rentabilidad de las acciones de BAT Gazprom y el índice RTS. El coeficiente de determinación es 0,4, que es demasiado pequeño para un pronóstico preciso del flujo de entrada futuro por el modelo CAPM. El multiplicador R es el coeficiente de correlación (0,6), que muestra la presencia de barbechos entre cuotas de mercado.

El valor de beta de 0,46 para la acción es indicativo del riesgo global y al mismo tiempo el cambio codireccional en los rendimientos.

| :

|

Deficiencias del coeficiente beta en el modelo CAPM

Echemos un vistazo a una serie de deficiencias de potencia para este coeficiente:

- Doblabilidad del coeficiente beta para evaluar acciones de bajo valor. Esta situación es típica de mercados que se están desarrollando capital, zocrema: Rusia, India, Brasil, etc.

- Chi no es posible evaluar pequeñas empresas, yakі no puede enviar grandes acciones. La mayoría de las empresas extranjeras no han pasado por los procedimientos de salida a bolsa.

- Inconsistencia en el pronóstico del coeficiente beta. La elección de la regresión lineal para evaluar el riesgo de mercado con base en datos retrospectivos no nos permite hacer pronósticos de riesgo precisos. Como regla, es importante predecir un coeficiente beta mayor a 1 año.

- Chi no es posible por la aparición de riesgos no sistemáticos en la empresa: capitalización bursátil, superávit histórico, afiliación a Galuze, criterios P/U, etc., que inciden en el valor del superávit estimado.

Entonces, como coeficiente, la propuesta de W. Sharp no es baja en términos de longevidad y no tiene posibilidades de victoria para predecir posibles sucesiones en el modelo CAPM, se propusieron diferentes valores de modificación y corrección de este indicador ( inglésbeta ajustada,modificadobeta) Veamos los coeficientes beta:

Modificación del coeficiente beta por M. Blum (1971)

Marshal Blum mostró cómo el coeficiente beta de la empresa se puede reducir a 1 en una hora.

![]()

La elección de estos valores permite una predicción más precisa de los riesgos sistemáticos futuros. Así que dada la modificación de vicorist a muchas agencias de noticias, como: Bloomberg, Value Line y Merrill Lynch.

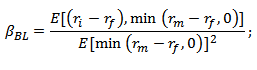

Modificación del coeficiente de beta en Bawa-Lindsberg (1977)

En su propio coeficiente beta unilateral coriguvannya Lindsberg zaproponuvav razrakhovuvat. El postulado principal es que la mayoría de los inversores no se ven como un riesgo, y solo aquellos que son más bajos que los iguales se consideran un riesgo. Por el mínimo coste del riesgo en este modelo, la rentabilidad de un activo libre de riesgo.

Delaware:

Delaware:

r i - rentabilidad de las acciones; rm - comerciabilidad; r f - flujo de efectivo de un activo libre de riesgo.

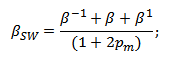

Modificación del coeficiente beta de Scholes-Willims

β -1, β, β 1 - coeficiente beti para el período de avance (-1) y de avance (1);

ρ m - coeficiente de autocorrelación del excedente del mercado.

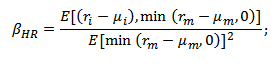

Modificación del coeficiente de beta en Harlow-Rao (1989)

La fórmula refleja una beta unilateral, con asignaciones, por lo que los inversores ven el riesgo solo como un aumento en el superávit del mercado medio a la baja. Sobre la base del modelo de Bawa-Lindsberg, se tomó como valor del excedente del mercado medio el valor mínimo del riesgo.

de: μ i - rentabilidad media de las acciones; μ m - rendimiento promedio al mercado;

resumen

El coeficiente beta es uno de los enfoques clásicos del riesgo de mercado para evaluar la rentabilidad de acciones, carteras de inversión y fondos mutuos. Independientemente de la flexibilidad de esta herramienta para evaluar acciones de bajos ingresos y la inestabilidad del cambio por hora, el coeficiente beta es un indicador clave de la evaluación de riesgos de inversión. Las modificaciones revisadas del coeficiente nos permiten ajustar y dar una mayor valoración del riesgo sistemático. Gracias Ivan Zhdanov, gracias por tu respeto.